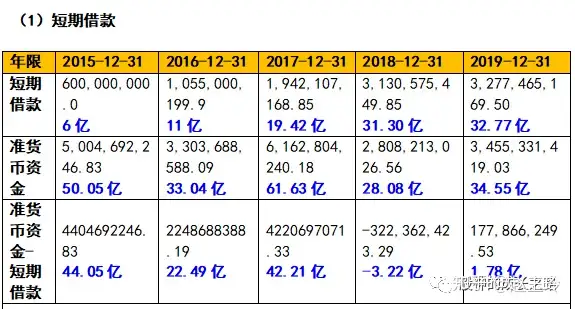

公司借短期借款的目的是弥补公司现有流动资金的不足。如果准货币资金-短期借款小于0,说明公司有短期偿债风险。我们看到双汇发展2018年准货币资金-短期借款已经小于0。而且2019年准货币资金-短期借款的金额与其他年份相比大幅度下降。我们需要具体分析一下原因。

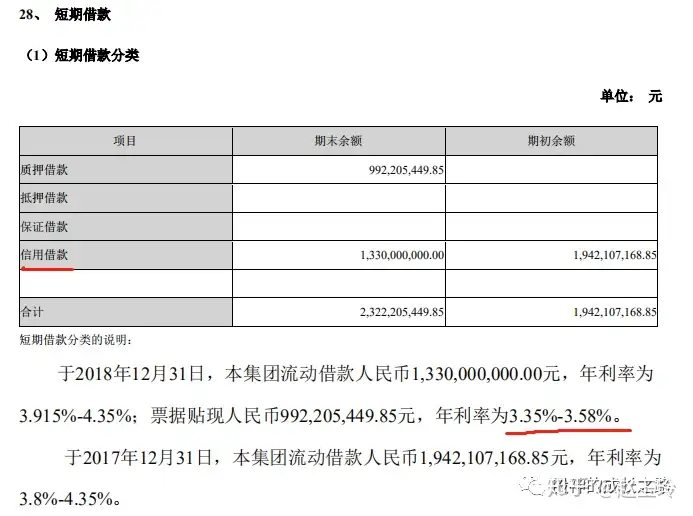

如上图所示:双汇发展的短期借款逐年增加。首先来看一下借款类型。我们看到2018年双汇发展的借款类型为质押借款和信用借款。其中信用借款占总借款的57%。另外借款利息远远低于商业贷款4.5%的利息水平。说明双汇发展在银行的信用很高。

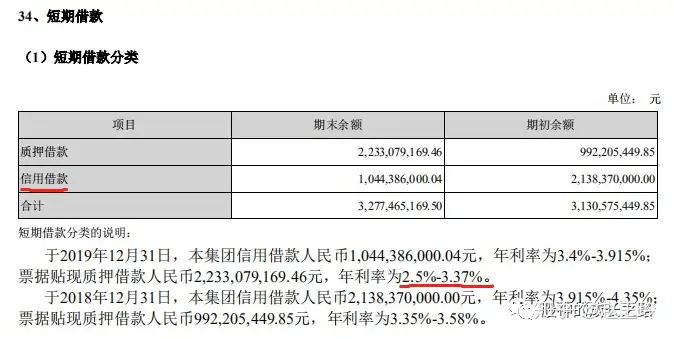

同样我们来看一下2019年的情况。2019年的信用借款占总借款的32%,较之2018年有很大幅度的下降。我们需要留意双汇发展未来的经营情况。

另外关于准货币资金科目,2016年和2018年较之其他年份大幅度下降的原因我们在财报1也分析过。这里直接把结论再说一遍,不熟悉的小伙伴可以再看一遍财报1。

我们分析了双汇发展2016年和2018年准货币资金下降幅度巨大的原因:需要从经营活动、投资活动和筹资活动三方面考虑。(1)经营活动产生的现金流连续5年保持持平,无异常;(2)2016年投资活动支付的现金为66.38亿,主要是因为购买理财产品及支付工程设备款减少;再看2018年投资活动净现金流出18.49亿,主要是因为购买了结构性银行存款;(3)另外双汇发展2016年的分红金额较2015年增加了40.61亿,2018年的分红金额较之2017年增加了27.06亿。所以导致2016年和2018年的货币金额大幅下降, 这是好事, 双汇发展分红慷慨,没有风险。

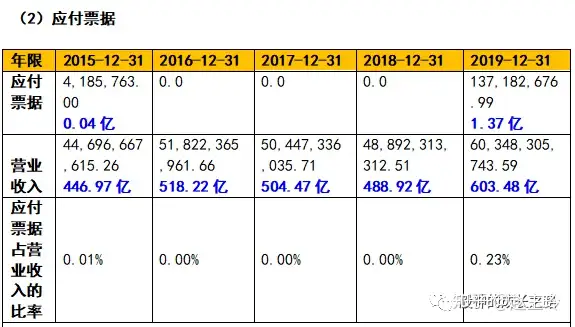

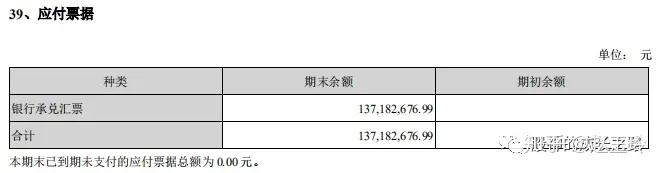

下面我们来看应付票据科目。首先我们需要理解:一个公司的应付票据和应付账款的关系。在对外应付款项一定的情况下,如果应付票据占比多,说明应付账款的占比就少。应付账款占比多,应付票据就占比少。我们知道应付票据分别为银行承兑票据和商业承兑票据。如果对外应付款项均为应付票据,尤其是均为银行承兑票据,说明公司的对外信用和竞争力不足。

我们看到双汇发展应付票据科目占营业收入的比率很小,可以忽略不计。但是2019年突然增加为0.23%,虽然比率不大,但这是个异常现象,我们需要警惕。这一变化也许说明双汇发展对上游供应商的信用和竞争优势有所下降。

另外如果大家在分析自己所投公司的财报时发现,企业应付票据占营业收入的比率逐年下降,并且已经得知这家公司的货币资金不足。很有可能说明这家公司现金很少,难以支付银行承兑票据所需的高额保证金。导致企业对外的银行承兑票据减少(也就是应付票据减少),说明企业的经营风险越来越大。这样的公司,我们要远离。