一、概念

非经常性损益,非经常性损益是指公司发生的与生产经营无直接关系,以及虽与生产经营相关,但由于其性质、金额或发生频率,影响了真实、公允地评价公司当期经营成果和获利能力的各项收入、支出,通常,非经常性损益包括了各种补助、企业固定资产或长期资产的处置收益或损失以及其他与经营无直接关系的收入或支出,如捐赠等等。

如果用一个例子来讲得更明白些,我通常会用这样一个例子。如果一个开餐厅的老板,有一天发现一个客人把钱包忘记在餐厅里了,而他也没来要回去。这样,这个餐厅一天就多了一笔额外的利润。但是,客人也不会每天都忘记拿走自己的钱包,所以这是非经常性发生的事件,而这收入,也就是非经常性收益了。

非经常性损益表现出的特征是,是这种业务对公司而言具有不可持续性,即今年有,但明年就不一定有同样的收益或支出。如补贴,处置固定资产的收益或买卖股票等证券产生的收益或损失等等。

非经常性损益应包括以下项目:

(一)处置长期股权投资、固定资产、在建工程、无形资产、其他长期资产产生的损益;

(二)越权审批或无正式批准文件的税收返还、减免;

(三)各种形式的补贴;

(四)计入当期损益的对非金融企业收取的资金占用费;

(五)短期投资损益,但经有关部门批准设立的有经营资格的金融机构获得的短期投资损益除外;

(六)委托投资损益;

(七)扣除公司日常根据企业会计制度规定计提的资产减值准备后的其他各项营业外收入、支出;

(八)因不可抗力因素,如遭受自然灾害而计提的各项资产减值准备;

(九)以前年度已经计提各项减值准备的转回;

(十)债务重组损益;

(十一)资产置换损益;

(十二)交易价格显失公允的交易产生的超过公允价值部分的损益;

(十三)比较财务报表中会计政策变更对以前期间净利润的追溯调整数;

(十四)证监会认定的符合定义规定的其他非经常性损益项目。

而爱股说的非经常性损益除上市公司披露的数据以外,还包括了上市公司的资产减值损失在内,因为我们考虑到,有些上市公司,常常在管理层换届的时候,会存在将上一届管理层累积下来的流动资产呆坏账或库存作出一次性重大拨备的情况,由此,这种处理会带来上市公司某一期财务数据极大的变动。如果不剔除,往往导致对财报的分析带来错误的结论,下面我们会通过举例来说明。

二、非经常性损益如何分析?

非经常性损益在利润表中,会成为利润的一部分,无论收益过大还是损失过大,都会对上市公司实际的经营业绩分析产生干扰,因此,一般我们在分析企业的经营业务时,会将非经常性损益带来的利润或亏损剔除后再分析。

在这里我们要特别留意两点,既然是非经常性损益,就有可能是非经常性收益,也有可能是非经常性损失。

1)非经常性收益过大

在一般的情况之下,我们大部分炒股的人是不怎么看财报的,部分看的人最多也就是看一下行情软件中的F10或者一些财经网站公布的每股收益资料。但在这些资讯产品的供应商,往往没有专业的能力来处理好上市公司的非经常性损益数据,大多是揉在一起,给到投资者。在这种情况之下,如果非经常性损益过大,则有可能掩盖掉公司真实的业绩,甚至将经营亏损掩盖掉。凭借这样的数据炒股票,结果可想而知,赢的概率极小。

2)非经常性损失过大

这种情形较小,但也不是不存在。这种情况通常发生在上市公司管理层换届或者行业整体下滑,企业在对待当期利润表的时候,将以往年度积累下来的不愿意处理的潜在损失,但仍然留在资产负债表上的资产作一次性拨备处理,以把报表洗干净,以备以后轻松上马。

在这种情况之下,企业本身可能是盈利的,或者有亏损也不大,但在这种将历史遗留的包袱一次性处理的情况下,企业就有可能产生巨亏。这时我们就要仔细分辨企业亏损的来源。如果是非经常性损失带来的,那么,下一年度的经营业绩就有可能翻身,此时,随业绩大幅下挫的股价在来年就有很大的上涨机会,这对投资者来说,或许就是一个机会。

所以,我们通常在分析上市公司的财务报表的时候,要对非经常性损益认真对待。在爱股说网站中,非经常性损益包括了企业的流动资产减值损失,这一点与企业自身衡量的口径是不同的,以防止企业一次性处理应收账款坏账或存货损失准备太大,故也把它列入了非经常性损益的范围来分析。

我们在分析分经常性损益时,往往以同口径非经常性损益与利润总额的对比,来揭示非经常性损益占利润总额比例的大小,同时,这也是衡量企业盈利质量的一个重要考量因素。。

三、分析非经常性损益分析的意义

的A股市场,不少企业在经营业绩下滑的时候,出于市值管理的需要,往往通过非经常性损益的方式,帮助其完成全年的利润目标,而这对很多不看财报的人来说,是很难分辩的,往往因此踩入陷阱。因此,分析非经常性损益非常有助于投资者认清上市公司的真实盈利情况,以降低投资者在投资过程错误地买入或卖出证券的风险。

四、案例说明

在通常的情况下,我们采用非经常性损益占利润总额比这一指标,可以有效地帮助投资者实现这一目的。同时,爱股说将企业的利润总额与非经常性损益按相同的区间列示,让投资对所研究分析的企业有一个更加直观清晰的了解。

如果非经常性损益在利润总额中所占比例过大,会造成企业最终的盈利情况的失真,让很多投资者蒙受损失,所以,通过非经常性损益利润总额比,如果其值在+/-10%以上的,均会对当期盈利真实性的表述带来影响,而其值越小,对数据真实性的表述也就越准确。

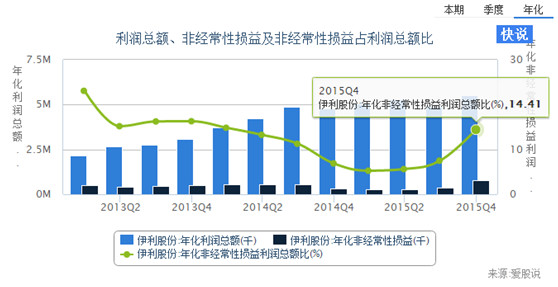

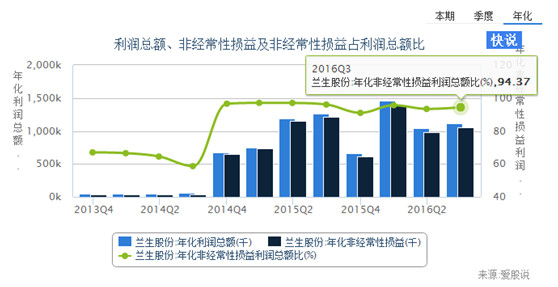

1)非经常性收益占比过高的情况

兰生股份(600826)是这方面的一个很好的例子。尽管兰生股份年化的利润总额在2016Q3超过了11亿,但爱股说的年化非经常性损益利润总额比高达94.37%。究其原因,是因为这家公司在2015年及2016年前九月的利润绝大部分来自于公司出售下属子公司股权获得,本身的经营业务不断在萎缩,而这种股权的出售行为,终将有止步的时候,此时,兰生股份以何业务向投资者呈报,我一直觉得是个疑问。

2)非经常性损失大幅增长,导致公司濒临亏损或已经亏损

图中美邦服饰在2016年前九月利润总额亏损达到1.29亿,其中,属于资产减值损失就达到了1.6亿之多,所以,事实上美邦的经营并未亏损,是非经常性损失导致其产生了巨亏,是期内存货跌价的损失准备造成。

虽然公司定期报告中并未将其划入非经常性损益,但爱股说将其列为非经常性损失处理,更有利于投资者分析其亏损的构成原因。

以上案例,是为大家做上市公司的财报分析时的参考,对非经常性损益的异常情况,值得大家关注其中隐藏的风险与机会。

3)一次性作出重大损失的处置情况

重庆啤酒在2015年对资产进行了重大拨备,以爱股说统计的非经常性损失达到了3.4亿,从而使得全年经营业绩出现了亏损。但处理完成后,2016年却可以轻装上阵,再次暴发出盈利,因此,我们可以从重庆啤酒的2015年年报和2016年前三季度中,看到这种大幅的绝地反转。

而这种绝地反转带给投资者的收益也是很显然的,2016年,重庆啤酒的股价表现如下:

因此,通过对非经常性损益的案例分析,爱股说在告诉大家,要对上市公司的非经常性损损格外留意,这里面,潜藏着不少的商机,等你来挖掘。

作者:上市公司财报分析