一、 什么是资产证券化

(一) 定义

一种特殊的结构融资活动,发起人将缺乏流动性但在未来产生可预见的稳定现金流的资产或资产集合出售给SPV,由其通过一定的结构安排,分离和重组资产的收益和风险并增强资产的信用,发行成由资产产生的现金流作为偿付支持的证券。在这一过程中,SPV以证券销售收入支付发起人的资产出售价款,以资产产生的现金流偿付投资者所持证券的收益。

银监会:境内,银行业金融机构作为发起机构,将信贷资产信托给受托机构,由受托机构以资产支持证券的形式向投资机构发行受益证券,以该财产所产生的现金支付资产支持证券受益的结构性融资活动。

证监会:以基础资产所产生的现金流为偿付支持,通过结构化等方式进行信用增级,在此基础上发行资产支持证券的业务活动。

(二) 概念和过程

发起人/原始权益人;基础资产与现金流;特定目的实体;资产支持证券

证券化过程:发起人将基础资产出售给SPV,SPV的份额做成证券销售给投资者。基础资产转移到SPV的名下,产生的现金流成为资产支持证券偿付的现金来源。

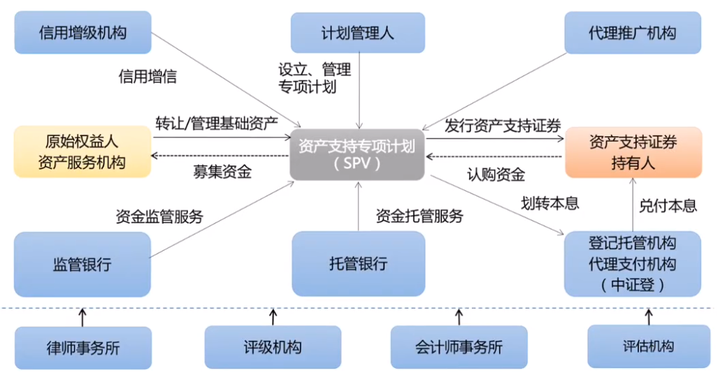

(三) 资产证券化结构图

(四) 资产证券化参与主体的法律关系

SPV与原始权益人:买卖

投资者与管理人:证券销售与服务

SPV与管理人

托管人与投资者、管理人

二、 不同监管体系下资产证券化业务对比

(一) 资产证券化业务分类

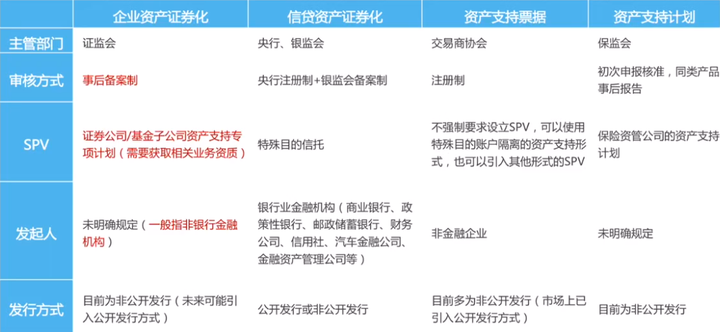

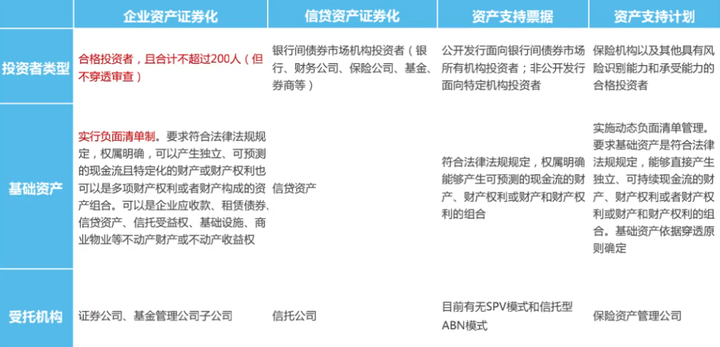

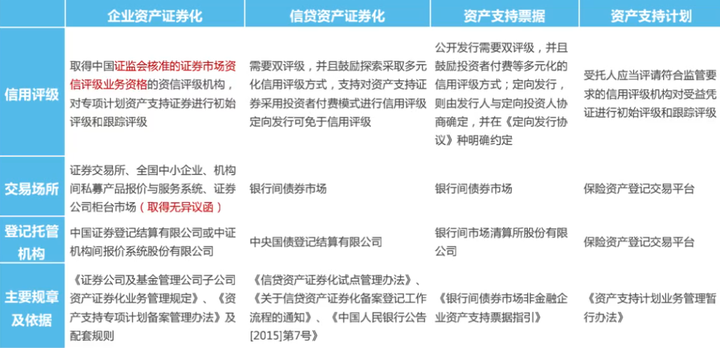

资产证券化分为央行和银监会主管的信贷资产证券化、证监会主管的企业资产证券化(ABS)、银行间交易商协会主管的资产支持票据(ABN)和保监会主管的项目资产支持计划四类。

(二) 资产证券化业务对比

三、 ABS监管体系、负面清单、监管问答解读

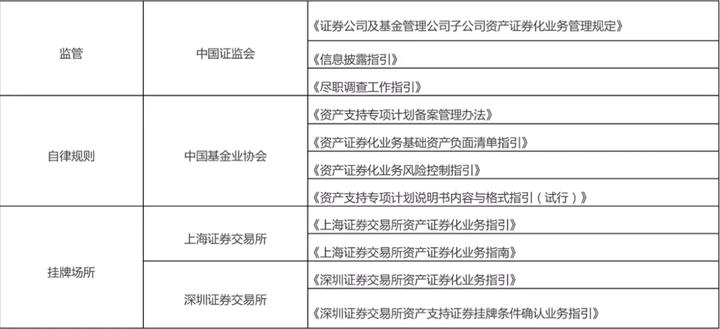

(一) 监管体系

(二) 负面清单

1、 以地方为直接或间接债务人的基础资产。但地方按照事先公开的收益约定规则,在与社会资本合作模式(PPP)下应当支付或承担的财政补贴除外;

2、 以地方融资性平台公司为债务人的基础资产。本条所指的地方融资平台公司是指根据国务院相关文件规定,由地方及其部门和机构等提供财政拨款或注入土地、股权等资产设立,承担投资项目融资功能,并拥有独立法人资格的经济实体;

3、 矿产资源开采收益权、土地出让收益权等产生现金流的能力具有较大不确定性的资产;

4、 有下列情形之一的与不动产相关的基础资产:(1)因空置等原因不能产生稳定现金流的不动产租金债权;(2)待开发或在建占比超过10%的基础设施、商业物业、居民住宅等不动产或相关不动产收益权。当地证明已列入保障房计划并已开工建设的项目除外;

5、 不能直接产生现金流、仅依托处置资产才能产生现金流的基础资产。如提单、仓单、产权证书等具有物权属性的权利凭证;

6、 法律界定及业务形态属于不同类型且缺乏相关性的资产组合,如基础资产中包含企业应收账款、高速公路收费权等两种或两种以上的不同类型资产;

7、 违反相关法律法规或政策规定的资产;

8、 最终投资标的为上述资产的信托计划受益权等基础资产。

(三) 资产证券化监管问答

问题1:对于污水处理费、垃圾处理费、还贷高速公路通行费等收费,其按照“污染者/使用者付费”原则由企业或个人缴纳,全额上缴地方财政,专款专用,并按照约定返还给公共产品或公共服务的提供方。请问上述收费权类资产是否可以作为资产证券化的基础资产?

答:上述为社会提供公共产品或公共服务,最终由使用者付费,实行收支两条线管理,专款专用,并约定了明确的费用返还安排的相关收费权类资产,可以作为基础资产开展资产证券化业务。该类基础资产应该取得地方财政部门或有权部门按约定划付购买服务款项的承诺或法律文件。

以该资产为基础资产的,管理人应当在尽职调查过程中详细了解提供公共产品或公共服务企业的历史现金流情况,约定明确的现金流返还账户。管理人应当对现金流返还账户获得完整、充分的控制权限。

问题2:对于现金流入中包含财政补贴的可再生能源发电、节能减排技术改造、能源清洁化利用、新能源汽车及配套设施建设、绿色节能建筑等领域的项目,请问现金流中的财政补贴部分是否可以作为资产证券化的基础资产?

答:积极支持鼓励绿色环保产业相关项目比照各交易场所关于开展绿色公司债券试点通知相关要求通过资产证券化方式融资发展。上述项目现金流中来自按照统一政策标准发放的财政补贴部分(价格补贴),可纳入基础资产。

问题3:对于与社会资本合作项目开展资产证券化,请问相关PPP项目的范围如何界定?

答:与社会资本项目开展资产证券化,原则上需为纳入财政部PPP示范项目名单、发改委PPP推介项目库或财政部公布的PPP项目库的项目。PPP项目现金流可来源于有明确依据的付费、使用者付费、补贴等。其中涉及的支出货补贴应当纳入年度预算、中期财政规划。

问题4:对于单一信托受益权进行资产证券化,请问有哪些关注要点?

答:以单一信托受益权为基础资产,基础资产除必须满足现金流独立、持续、稳定、可预测的要求之外,还应当依据穿透原则对应和锁定底层资产的现金流来源,同时现金流应当具备风险分散的特征。无底层现金流锁定作为还款来源的单笔或少笔信托受益权不得作为基础资产。

https://zhuanlan.zhihu.com/p/33458355

免责声明:本站行业新闻资讯栏目所提供的内容有部分来源于网络,版权归原作者。 并对这些信息的准确性和完整性不作任何保证!所转载的文章出于传递更多信息之目的, 并不意味着赞同其观点或证实其描述。 站内提供的部分文章和图片资源或是网上搜集或是由网友提供, 若无意中侵犯了哪个媒体、公司或个人的知识产权或权益,敬请来信来电通知我们!本站将在3个工作日内删除!