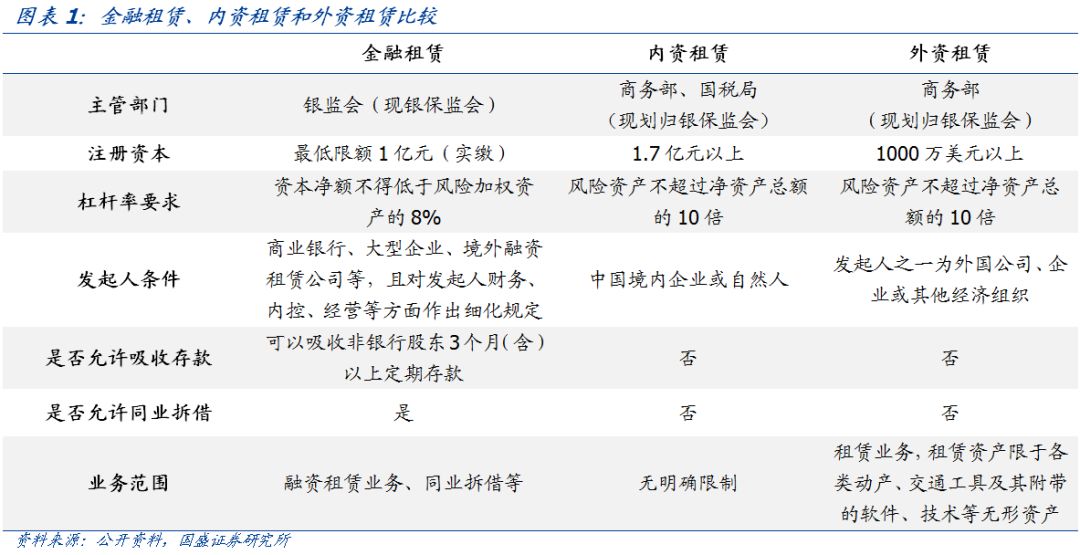

一、融资租赁概览 我国融资租赁行业处于快速扩张期,根据监管部门不同,分为金融租赁、内资租赁和外资租赁 融资租赁是指出租人根据承租人对租赁物件的特定要求和对供货人的选择,出资向供货人购买租赁物件,并租给承租人使用,承租人则分期向出租人支付租金。融资租赁和经营租赁有两大差异:1、租金的本质不同,融资租赁的租金是资金使用的对价,而经营租赁的租金是租赁物件使用的对价;2、出租人对租赁资产的记账方式不同,经营租赁的资产放在固定资产项目,而融资租赁的资产则放在应收融资租赁款项目。 我国融资租赁起源于改革开放初期,时任全国政协副主席的荣毅仁提出创办国际租赁业务,以开辟利用外资的新渠道。1981年4月,中国国际信托投资公司与日本合资成立中国东方租赁有限公司,同年7月成立中国租赁有限公司,两家租赁公司的设立标志我国融资租赁业的兴起和现代租赁制度的建立。此后30多年,融资租赁作为一个新兴产业快速发展,截至2017年底,全国融资租赁企业总数达9090家,融资租赁合同余额约为60,600亿元。 我国融资租赁行业存在三类从事融资租赁业务的企业。第一类是依据银监会《金融租赁公司管理办法》设立的金融租赁公司,第二类是依据商务部《外商投资租赁业管理办法》设立的外商投资融资租赁公司,第三类是依据商务部和国家税务总局《关于从事融资租赁业务有关问题的通知》允许开展融资租赁业务试点的内资租赁企业。 长期以来,我国融资租赁行业存在多头监管的现状。2018年5月14日,商务部办公厅发布通知,商务部已将制定融资租赁公司、商业保理公司、典当行业务经营和监管规则职责划给银保监会,自4月20日起,有关职责由银保监会履行。自此,融资租赁公司统一归口监管,有利于行业的规范化发展。

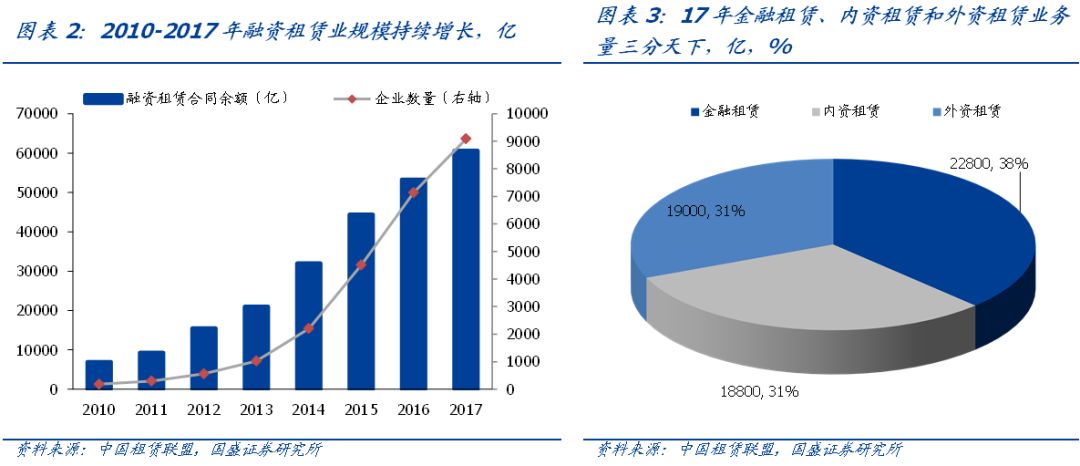

目前,我国融资租赁行业仍处于快速扩张期。从企业数量看,2017年底融资租赁企业总数约为9090家,较2016年底的7136家增长27.4%。从注册资金看,2017年底行业注册资金约合32031亿元,较2016年底的25569亿元增长25.3%。从业务总量看,2017年底全国融资租赁合同余额约为60600亿元,较2016年底的53300亿元增长13.7%。 其中,金融租赁由于设立门槛高、监管严格,企业数量最少,股东背景雄厚,单个企业规模大、实力较强;外资租赁由于准入门槛最低、监管约束较小,企业数量最多、单个企业资产规模和业务量最小;内资租赁公司依托股东的产业背景,近年来业务扩张较快。2017年底金融租赁、内资租赁和外资租赁公司数量分别为69家、276家和8745家。2017年底金融租赁、内资租赁和外资租赁融资租赁合同余额分别为22800亿元(增长11.8%)、18800亿元(增长16%)、19000亿元(增长13.8%)。

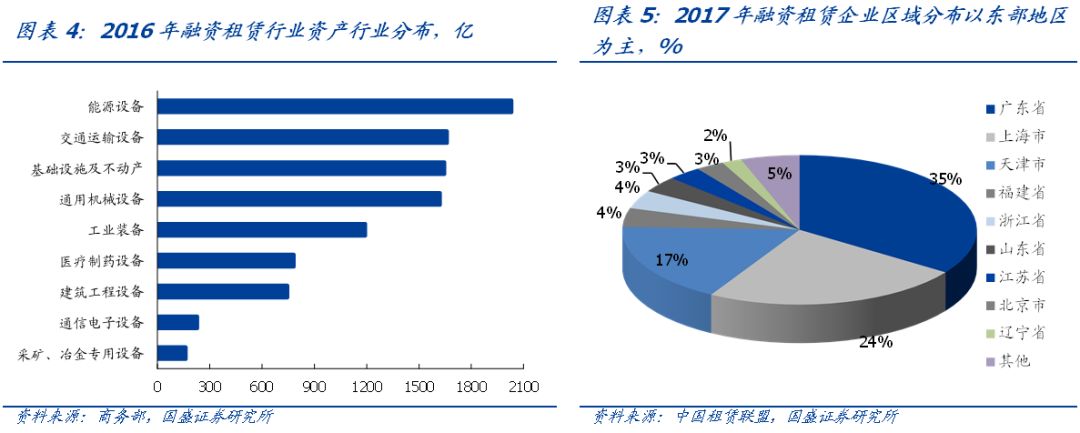

从行业分布看,2016年融资租赁资产总额排名前五位的行业分别是能源设备、交通运输设备、基础设施及不动产、通用机械设备和工业装备,均超过1000亿,前五大行业融资租赁资产总额累计占比达63.64%。 分区域看,融资租赁业集中于东部地区。东部地区在融资租赁企业数量、注册资本、资产总额等方面,均达到全国总数九成以上。其中,广东、上海和天津融资租赁企业数量最多,分别占全国总数35%、24%和17%。

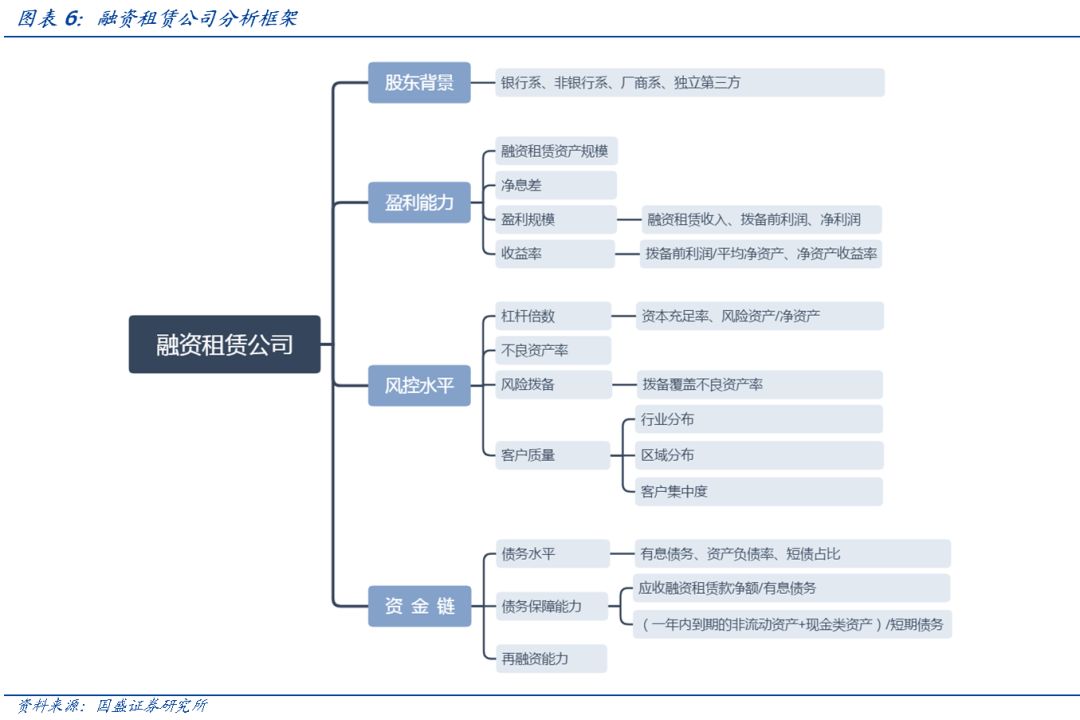

从业务模式看,根据《融资租赁企业监督管理办法》,融资租赁企业采取直接租赁、转租赁、售后回租、杠杆租赁、委托租赁、联合租赁等形式开展融资租赁业务,目前,直接租赁和售后回租是最主要的业务模式。直接租赁是指出租人根据承租人的要求向出卖人购买租赁物,提供给承租人使用,承租人支付租金,并在业务结束后购买租赁物。售后回租是指承租方将其自有的设备或其他资产出售给融资租赁公司,同时与融资租赁公司签订融资租赁合同,将该设备或资产租回并使用的方式。售后回租的融资性更强,目前我国融资租赁行业售后回租业务占比超过80%。 我国融资租赁行业近年来发展迅猛,融资租赁市场规模排名第2位,仅次于美国,但市场渗透率仍较低。根据前瞻产业研究院和《全球租赁年报》的数据,2016年我国融资租赁行业的市场渗透率 为8.94%,远低于美国(22%)、英国(31.1%)、德国(16.7%)等发达国家,融资租赁行业发展空间较大。 二、融资租赁发债主体梳理 分析框架:股东背景、盈利能力、风控水平和资金链是核心变量

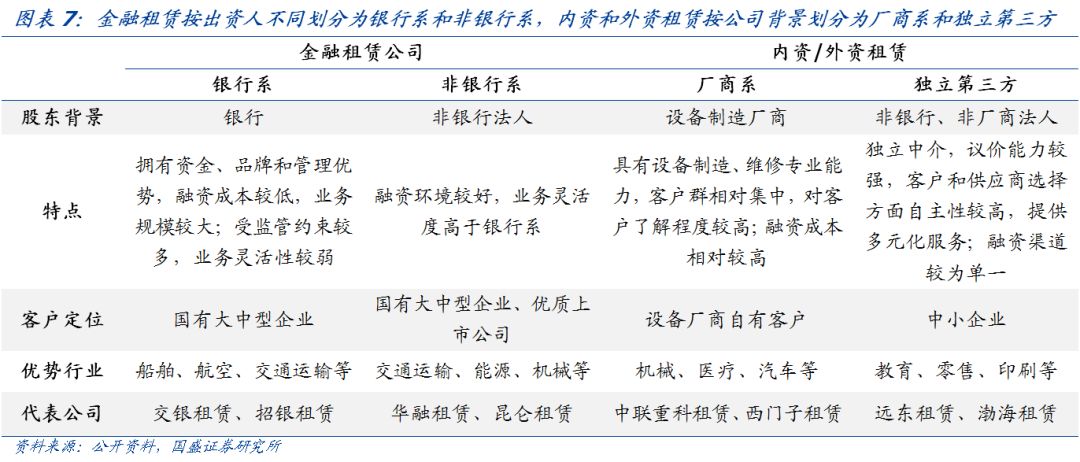

融资租赁是以租赁资产为名进行的资金融通活动。融资租赁公司以融资租赁业务为主营业务,在财务方面通常体现为以下几个特点:(1)资产方面,应收融资租赁款是总资产最主要组成部分。多数融资租赁公司应收融资租赁款占比超过70%。(2)盈利方面,通过融资租赁资产赚取净息差是公司核心收入来源。(3)资金匹配方面,融资租赁公司普遍面临资产负债期限错配的问题,短贷长投方式有利于扩大净息差,同时也对公司再融资能力和风险管理能力有更高的要求。(4)风控方面,杠杆倍数和风险拨备情况反映公司的经营风格和安全垫厚度,金融租赁公司在资本充足率、客户集中度等方面受监管硬约束。 分析融资租赁公司,股东背景、盈利能力、风控水平和资金链是核心变量。盈利可以看作融资租赁资产规模、净息差和不良率的函数。我们对盈利进行分解:盈利=应收融资租赁款*净息差,净息差=融租租赁利息率-融资成本。同时,不良率反映资产质量,通过资产减值损失直接影响盈利水平。风控水平从定量和定性两方面进行分析,定量指标包括杠杆倍数、不良率、拨备覆盖率等,定性方面主要关注客户质量,包括客户行业分布、区域分布、集中度等。资金链方面,主要考察公司债务水平、债务保障能力和再融资能力。上述三方面是相辅相成的,比如公司获取资金成本较高,客户质量可能较差,出现坏账的风险较高,进而影响风险拨备和盈利水平。 同时,融资租赁公司的出身(股东背景)是影响上述三方面的重要因素。金融租赁公司持有金融牌照,属于非银行金融机构,按出资人不同,可划分为银行系和非银行系金融租赁公司。内资和外资租赁公司主要由非金融机构设立,按公司背景不同,可划分为厂商系和独立第三方租赁公司。相比内资和外资租赁公司,金融租赁公司股东背景实力较为雄厚,且允许进行同业拆借、吸收非银股东存款,融资渠道更为顺畅。其中,银行系融资租赁公司依托母行,拥有资金优势和管理优势,融资成本较低,风控水平较高。 (一)金融租赁公司

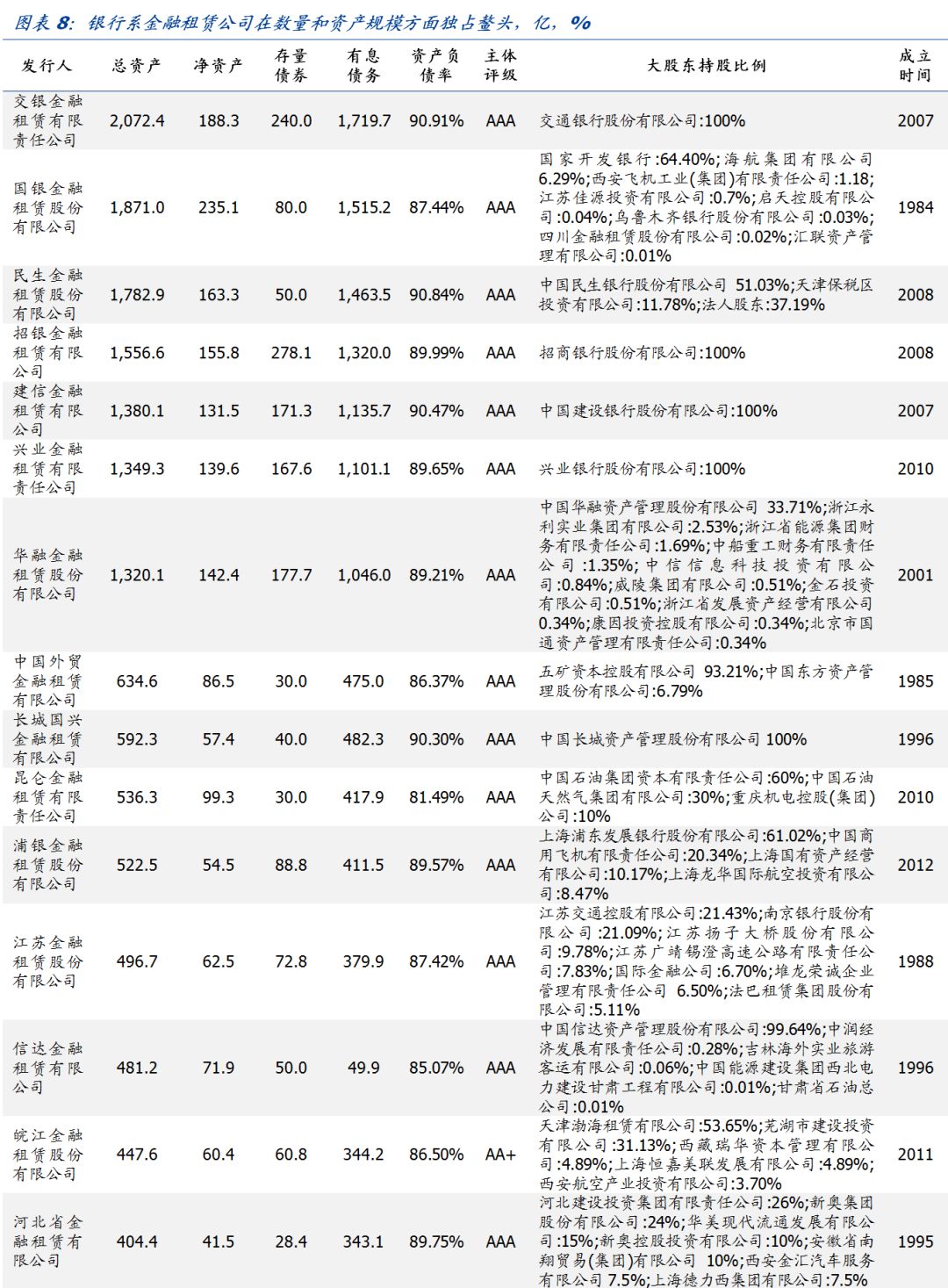

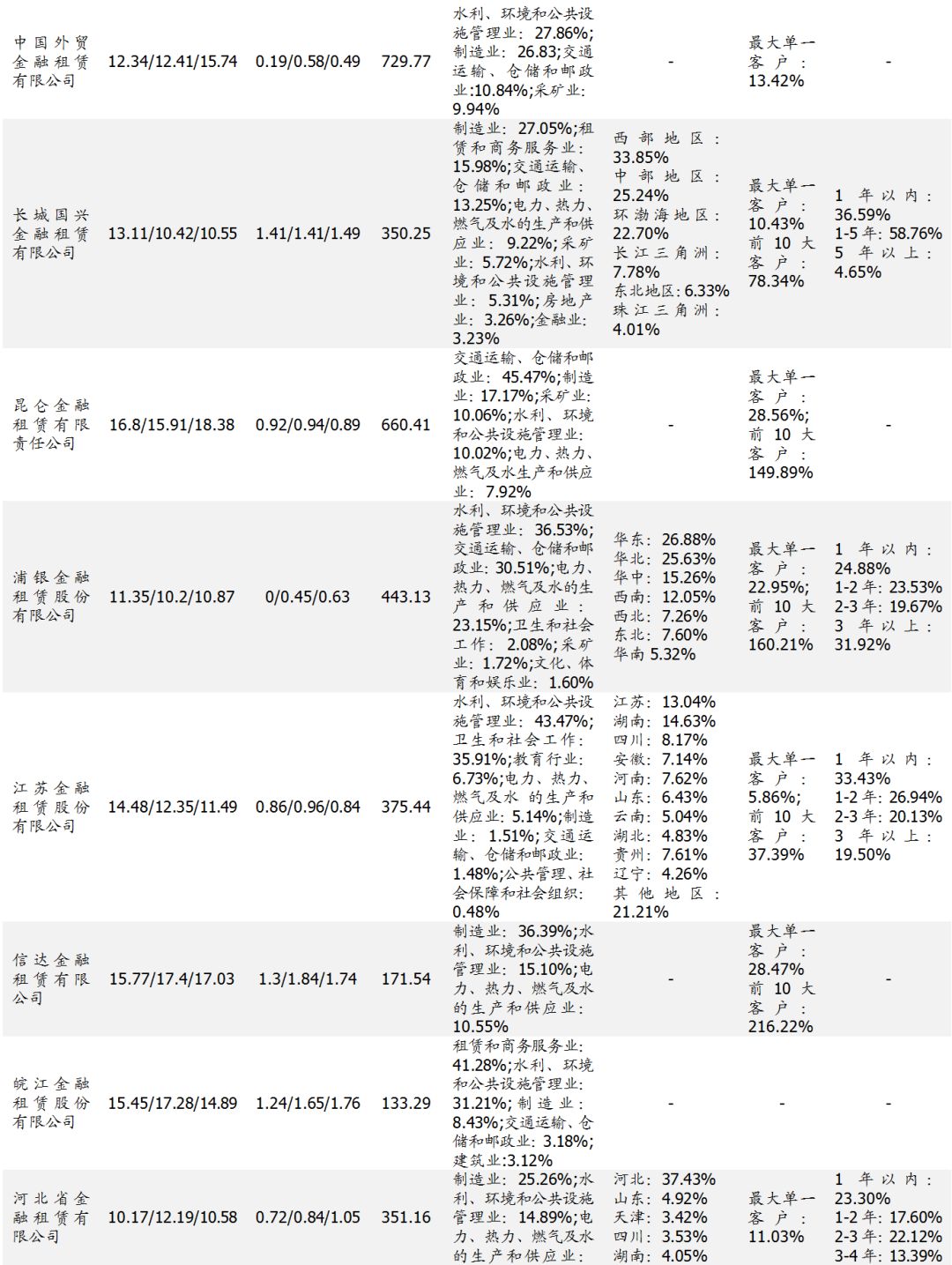

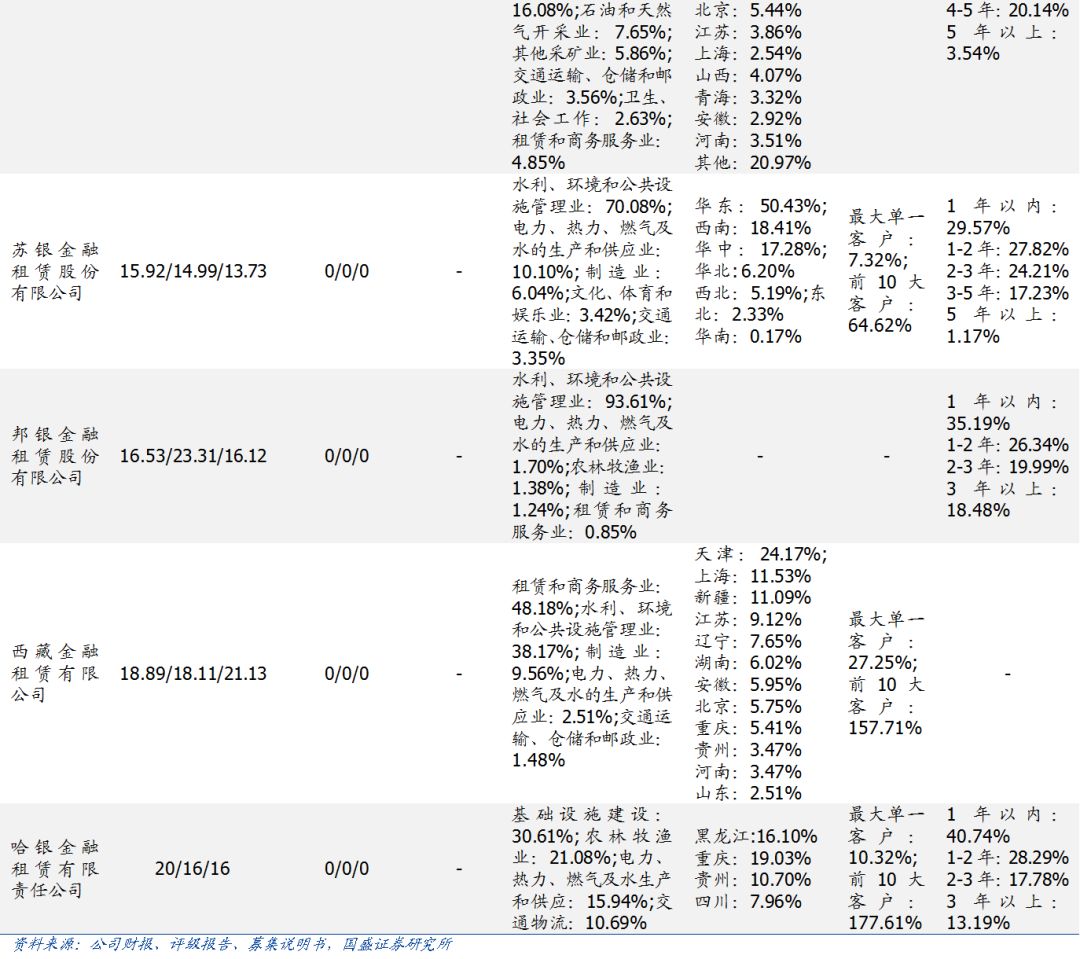

根据上述分析框架,我们对有存量债券的19家金融租赁公司进行梳理。 概况:银行系金租公司在数量和资产规模方面独占鳌头 银行系金租公司是主力,非银金融机构也有所涉足。19家金租公司中,共有10家银行控股、2家银行参股、4家非银金融机构参控股。其中,交银租赁、招银租赁、建信租赁和兴业租赁是银行全资子公司,国银租赁由国开行控股,苏银租赁和哈银租赁由城商行控股,邦银租赁由农商行控股;江苏租赁和西藏租赁由银行参股,有城投和民企成分。长城国兴租赁和信达租赁分别由长城资管、信达资管控股,华融租赁第一大股东是华融资管,东方资管参股中国外贸租赁;昆仑租赁由中石油控股,皖江租赁由渤海租赁控股、包含城投和民企成分,河北租赁股东包括河北建投(城投)、新奥集团等民企。 银行系金租公司资产规模独占鳌头。国有行、政策性银行、股份制商业银行控股的金融租赁公司总资产规模排名前6位,交银租赁、国银租赁、民生租赁、招银租赁、建信租赁和兴业租赁2017年末总资产均超过1300亿。紧随其后的是资管公司参控股的华融租赁、中国外贸租赁和长城国兴租赁,其中华融租赁17年末总资产超过1300亿,中国外贸租赁和长城国兴租赁超过500亿。邦银租赁、西藏租赁和哈银租赁资产规模较小,总资产均低于300亿。 金租公司依托股东雄厚实力,资质总体较好。从主体评级看,19家金融租赁公司有15家主体评级为AAA,皖江租赁、邦银租赁、西藏租赁和哈银租赁4家主体评级为AA+。

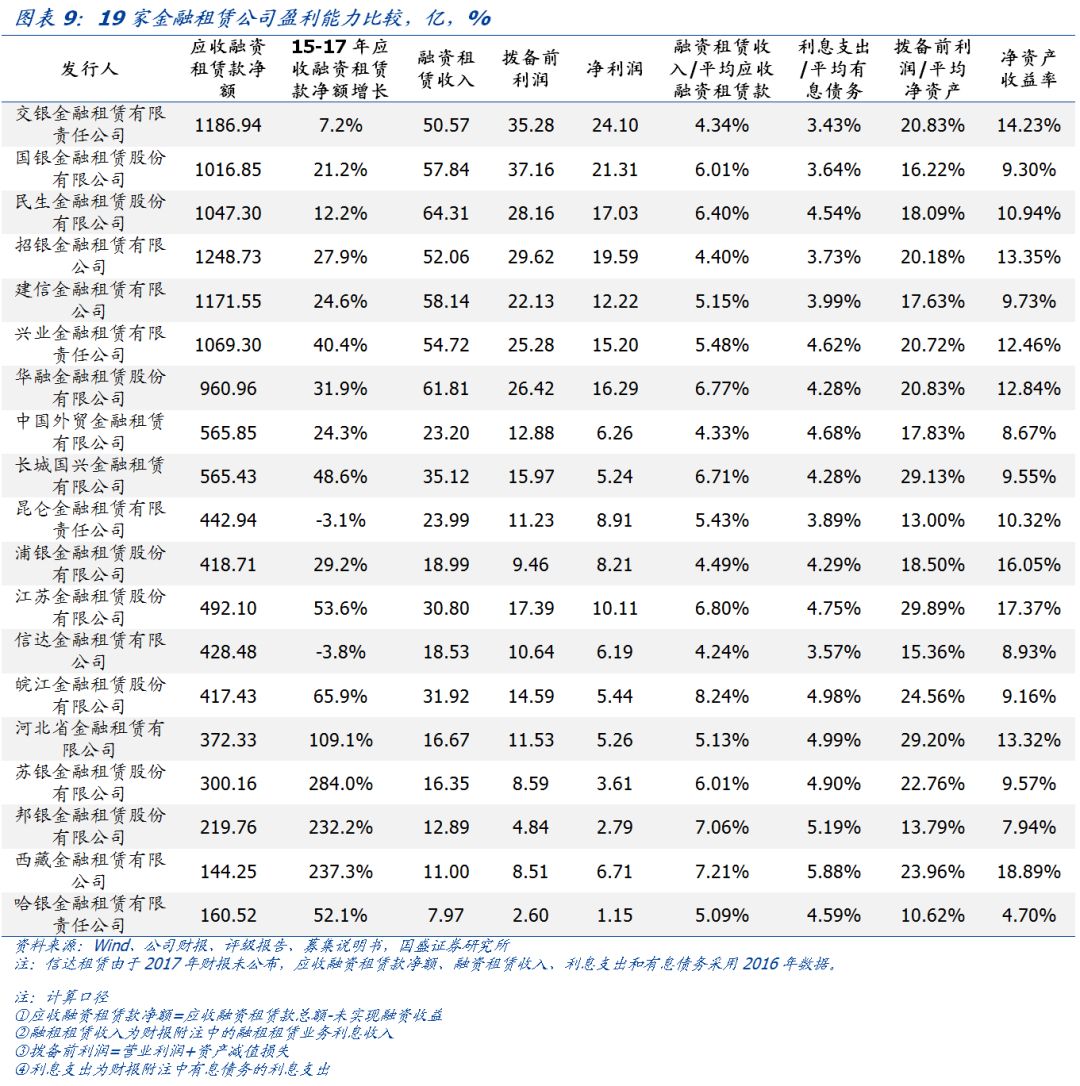

盈利:融资租赁资产和利润规模稳步增长,收息率和融资成本差异较大 受益于行业扩张,金租公司融资租赁资产规模稳步增长,银行系稳居榜首。近几年融资租赁行业扩张较快,除昆仑租赁17年应收融资租赁款净额比15年小幅下滑3.1%,其余金租公司稳步增长,规模较大的兴业租赁和华融租赁增长率超过30%,近年新设的苏银租赁、邦银租赁和西藏租赁增长率超过200%。 交银租赁、国银租赁、民生租赁、招银租赁、建信租赁和兴业租赁排名前6位,17年末应收融资租赁款净额均超过1000亿。邦银租赁、西藏租赁和哈银租赁17年末应收融资租赁款净额均低于250亿。 从融资租赁收息率看,皖江租赁17年融资租赁收入/平均应收融资租赁款达8.24%,邦银租赁和西藏租赁该比率超过7%,江苏租赁、华融租赁、长城国兴租赁、民生租赁和国银租赁该比率超过6%。其中,民生租赁、华融租赁、长城国兴租赁和皖江租赁对应较高的不良率,反映出其较为激进的业务风格。 从融资成本看,交银租赁、国银租赁、招银租赁、建信租赁和昆仑租赁融资成本较低,17年利息支出/平均有息债务低于4%;西藏租赁、邦银租赁、河北租赁、皖江租赁和苏银租赁融资成本较高,17年利息支出/平均有息债务高于4.8%。交银租赁、招银租赁和建信租赁收息率和融资成本相差较小,且不良率较低,反映其依赖较低的融资成本保持稳健的经营风格。 金租公司拨备前利润和净利润稳步增长,收益率稳定。2017年,除哈银租赁、信达租赁净利润较16年分别下滑47%、18%,建信租赁小幅下滑3.49%,其余金租公司增长率均为正,2015年成立的西藏租赁和苏银租赁增长较快,国银租赁和民生租赁增长率超过30%。规模较大的金租公司中,交银租赁、招银租赁、兴业租赁和华融租赁17年拨备前利润/平均净资产在20%左右。

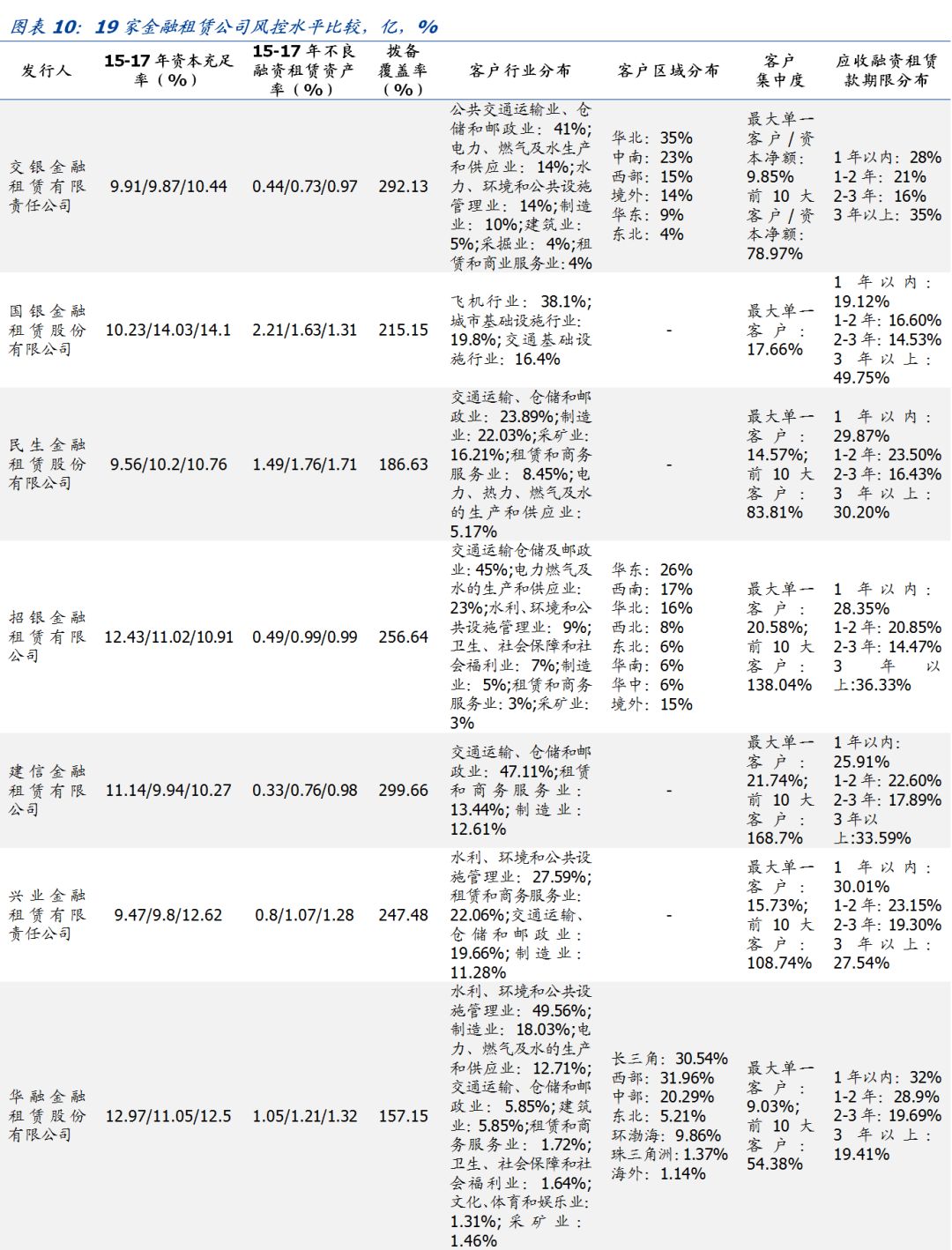

风控:资本充足率上升,风险拨备较充足,不良率有所抬升 风控:资本充足率上升,风险拨备较充足,不良率有所抬升风控水平从定量和定性两方面进行分析,定量指标包括杠杆倍数、不良率、拨备覆盖率等,定性方面主要关注客户质量,包括客户行业分布、区域分布、集中度等。 金租公司杠杆倍数受监管硬约束,近年来资本充足率有所上升,承受资产违约风险的能力有所提升。19家金融租赁公司2017年资本充足率均超过10%。其中,中国外贸租赁、昆仑租赁、信达租赁、邦银租赁、西藏租赁和哈银租赁17年资本充足率超过15%,远高于8%的监管要求。 采矿业、传统制造业信用风险暴露,金租公司不良率抬升。皖江租赁、信达租赁和民生租赁不良率居前3位,其中,皖江租赁不良资产集中在产能过剩行业和民企,信达租赁不良资产主要分布在化学制品、农副加工和汽车制造行业,民生租赁不良资产集中在采矿业和制造业。近几年,受宏观经济下行影响,采矿业以及化工、造纸、纺织等制造业不良率上升,中小企业流动性风险也逐渐暴露。受累于上述因素,长城国兴租赁、华融租赁、国银租赁、兴业租赁17年不良率也较高。苏银租赁、邦银租赁、西藏租赁和哈银租赁由于成立时间较短,未发生融资租赁资产逾期,不良率为0。 金租公司整体风险拨备较为充足。其中,中国外贸租赁和昆仑租赁17年拨备覆盖率超过650%;浦银租赁、江苏租赁、长城国兴租赁和河北租赁17年该比率超过350%。皖江租赁、华融租赁、信达租赁和民生租赁风险拨备较低,17年拨备覆盖率低于200%。 从客户行业分布看,不同规模的金租公司优势行业有所差异。总资产较大的金租公司占比最高的行业是交通运输行业,其从事飞机、船舶等大型交通设备租赁具有资金和管理优势。民生租赁由于制造业和采矿业占比较高,受行业经营状况下行影响,不良率较高。总资产较小的金租公司行业主要集中在水利公共设施管理业、电力燃气及水生产和供应业以及制造业。其中,信达租赁、长城国兴租赁、中国外贸租赁和河北租赁制造业占比超过25%。哈银租赁城市基础设施建设占比为30.61%,国银租赁城市基础设施行业占比为19.8%。 从客户区域分布看,金租公司具有根植本土、辐射全国的特点。总体来看,华东和华北客户占比较高,西部地区由于能源丰富,定位能源设备租赁的金租公司在西部地区客户占比也相对较高。 从应收融资租赁款期限分布看,总体上资产规模较大的金租公司3年以上应收融资租赁款占比较高,而总资产较小的金租公司1年以内和1-2年期应收融资租赁款占比较高。其中,总资产排名前5位的金租公司3年以上应收融资租赁款占比超过30%,国银租赁高达49.75%。哈银租赁、长城国兴租赁和邦银租赁1年以内应收融资租赁款占比超过35%,缩短业务期限有利于控制融资租赁业务风险。

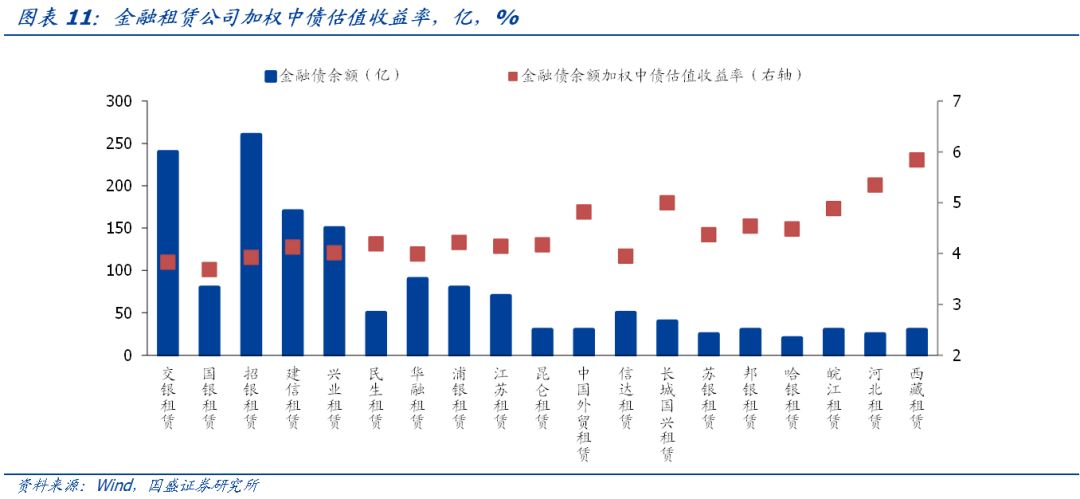

小结: 由于金融租赁公司属于金融机构,财务报表科目与一般企业差别较大,无流动资产和流动负债科目。因此,我们主要从股东背景、盈利能力和风控水平三个维度进行考量,暂不考虑资金链维度,将19家金融租赁公司划分为三个梯队: 第一梯队是交银租赁、国银租赁、招银租赁、建信租赁和兴业租赁。这5家公司依托实力雄厚的母行的资金优势,融资租赁资产和利润规模高居榜首,能够以较低的融资成本获取资金,业务风格相对稳健,客户质量良好。其中,国银租赁由于前期投放中小企业,租赁资产质量承压,不良率相对较高,近年来不良融资租赁资产余额和不良率双降。 第二梯队是民生租赁、华融租赁、浦银租赁、江苏租赁、昆仑租赁、中国外贸租赁、信达租赁、长城国兴租赁、苏银租赁、邦银租赁和哈银租赁。其中,民生租赁和华融租赁规模较大,抗风险能力较强,但二者经营风格较为激进,不良率较高,拨备覆盖率较低,民生租赁的采矿业和制造业客户占比较高。长城国兴租赁客户质量较弱,制造业客户占比较高,不良率较高,风险拨备相对充足。苏银租赁、邦银租赁和哈银租赁由城商行或农商行控股,成立时间较短,规模较小,业务增长较快,抗风险能力偏弱。 第三梯队是皖江租赁、河北租赁和西藏租赁。这3家公司股东实力较弱,民企股份占比较高,融资成本较高。其中,皖江租赁经营风格偏激进,客户质量偏弱,不良率和收息率双高,拨备覆盖率较低。河北租赁和西藏租赁净资产、营收和利润规模较小,抗风险能力较弱,河北租赁的制造业客户占比较高,西藏租赁融资成本和收息率较高。 债券方面,19家金融租赁公司存量债以金融债券为主,资产支持证券占比很少。金融租赁公司资质总体较好,多数公司估值处于较低水平。存量金融债剩余期限以3年内为主,1年以内、1-2年、2-3年分别占比19.4%、31.7%和44.2%。

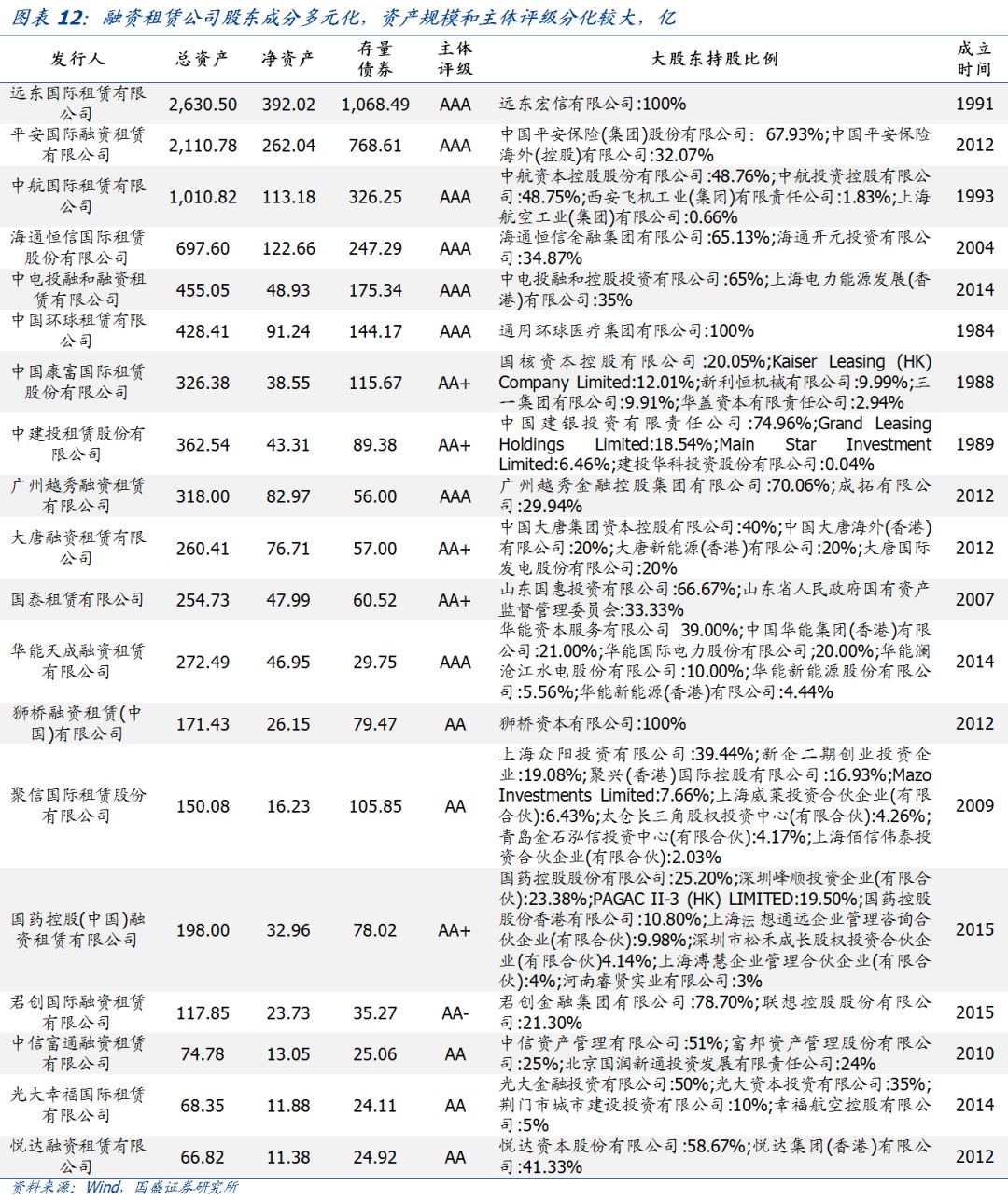

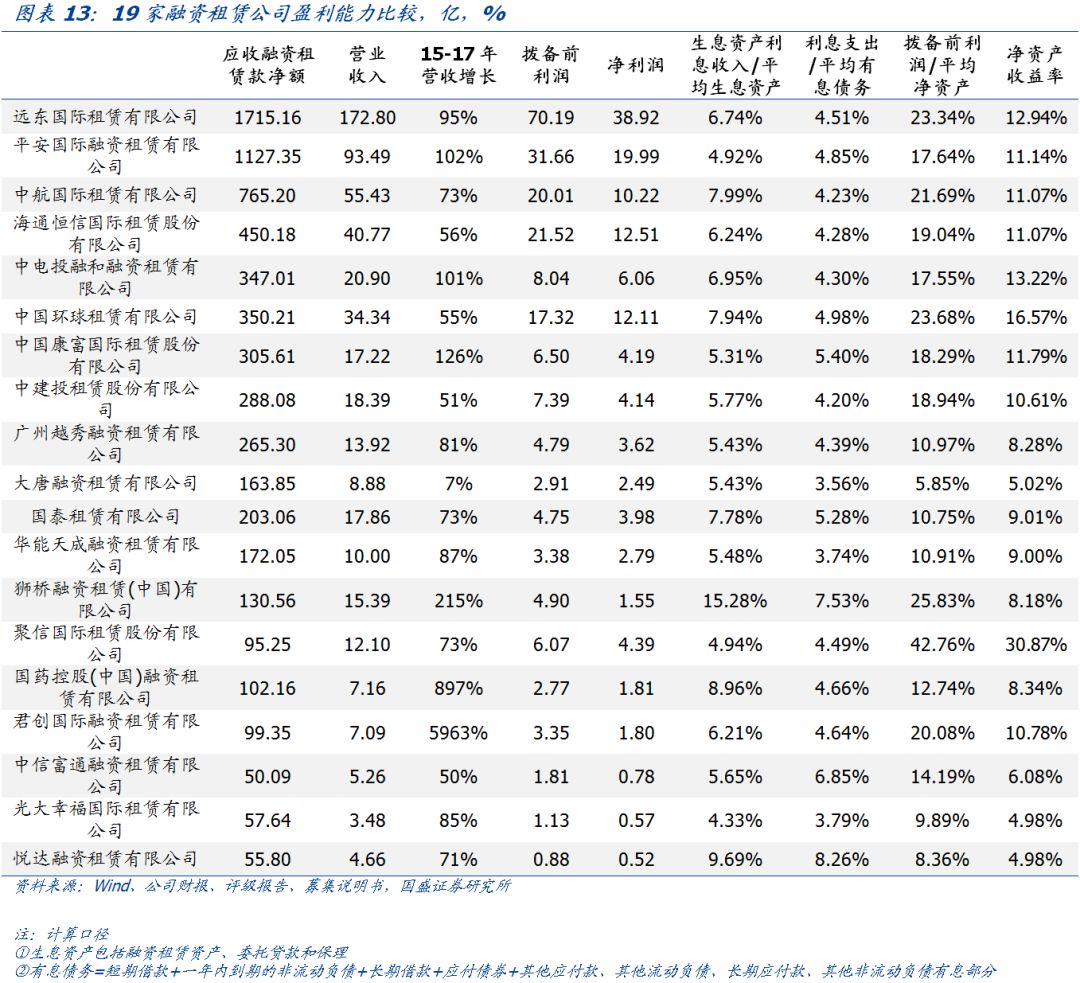

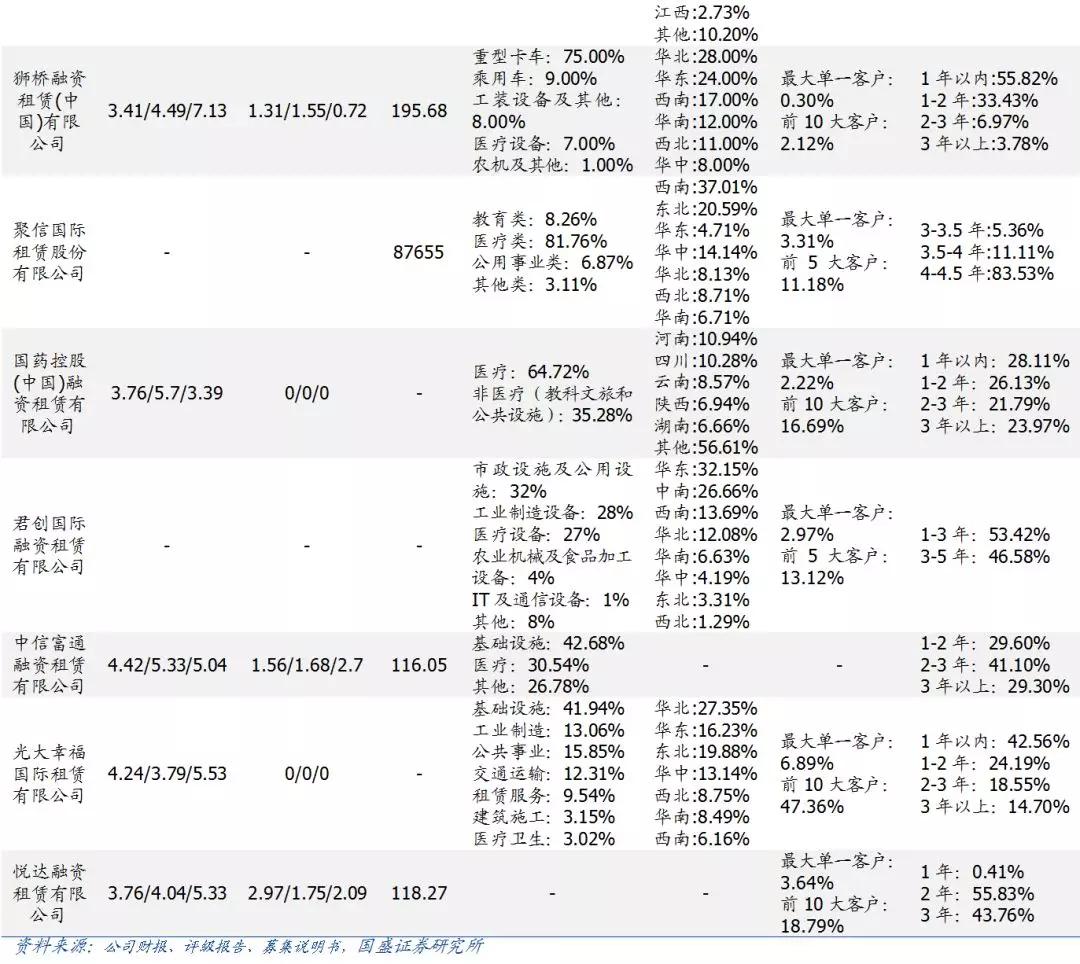

(二)内资和外资租赁公司 由于内资和外资租赁公司(以下统称“融资租赁公司”)数量较多,截至2017年9月30日有存量债的公司达124家,但多数公司存量债规模较小,部分公司只发行资产支持证券。我们剔除只发行资产支持证券的发债主体,选取债券余额大于20亿的发债主体,共计21家。由于天津渤海租赁和中民国际租赁公开资料较少,我们对余下19家发债主体进行梳理。 概况:股东成分多元化,资产规模和主体评级分化较大 融资租赁公司股东成分呈现多元化,既有内资也有外资,既有国资背景也有民企股东,既有金融机构背景也有产业公司背景。其中,平安租赁由中国平安集团控股,海通恒信租赁实际控制人是海通证券,中航租赁的控股股东中航资本是中国航空工业旗下的金融控股类上市公司,中电投租赁的控股股东中电投是中国电力投资集团全资子公司,大唐融资是大唐集团旗下的融资租赁公司,越秀租赁拥有广州国资背景,国泰租赁拥有山东省国资背景。 融资租赁公司资产规模明显分化,多数公司总资产低于500亿。其中,远东租赁和平安租赁规模较大,17年总资产超过2000亿,排名次之的中航租赁和海通恒信租赁17年总资产分别为1010.82亿、697.6亿。狮桥租赁、聚信租赁、国药控股租赁和君创租赁17年总资产低于200亿,中信富通租赁、光大幸福租赁和悦达租赁规模最小,17年总资产低于100亿。 融资租赁公司主体评级存在差异化。其中,远东租赁、平安租赁、中航租赁、海通恒信租赁、中电投租赁、环球租赁、越秀租赁和华能天成租赁8家主体评级为AAA,主体评级为AA+、AA级的融资租赁公司分别有5家,君创租赁主体评级为AA-。

盈利:营收和利润增速较快,收息率和融资成本差异大 从融资租赁资产规模看,远东租赁17年应收融资租赁款最高(1715.16亿),排名次之的平安租赁、中航租赁和海通恒信租赁分别为1127.35亿、765.2亿和450.18亿。聚信租赁和君创租赁17年应收融资租赁款接近100亿,而光大幸福租赁、悦达租赁和中信富通租赁17年应收融资租赁款在50-60亿之间。 从营业收入增速看,融资租赁公司处于快速增长阶段。除了大唐租赁,其余融资租赁公司17年营业收入较15年增长率均超过50%。其中,2015年成立的君创租赁和国药控股租赁增速最快。规模较大的融资租赁公司中,平安租赁、中电投租赁和远东租赁增长率超过90%。 从融资租赁收息率看,狮桥租赁17年利息收入/平均生息资产高达15.28%,排名次之悦达租赁和国药控股租赁分别为9.69%、8.96%,中航租赁、环球租赁和国泰租赁该比率均超过7.5%。平安租赁、聚信租赁和光大幸福租赁收息率较低,17年利息收入/平均生息资产低于5%。 从融资成本看,大唐租赁、华能天成租赁和光大幸福租赁成本较低,17年利息支出/平均有息债务低于4%。规模排名前5位的公司中,17年该比率在4.20%-4.85%区间。悦达租赁融资成本较高,该比率达8.36%,狮桥租赁和中信富通租赁也超过6.5%。 融资租赁公司近年来拨备前利润和净利润增速较快。2017年,除国泰租赁、悦达租赁拨备前利润较16年分别下滑32%、19%,其余多数公司增长率超过30%,其中远东租赁增长率超过60%,中航租赁和平安租赁增长率超过40%。规模较大的远东租赁、平安租赁、中航租赁、海通恒信租赁和中电投租赁17年拨备前利润/平均净资产在17%-23%左右。

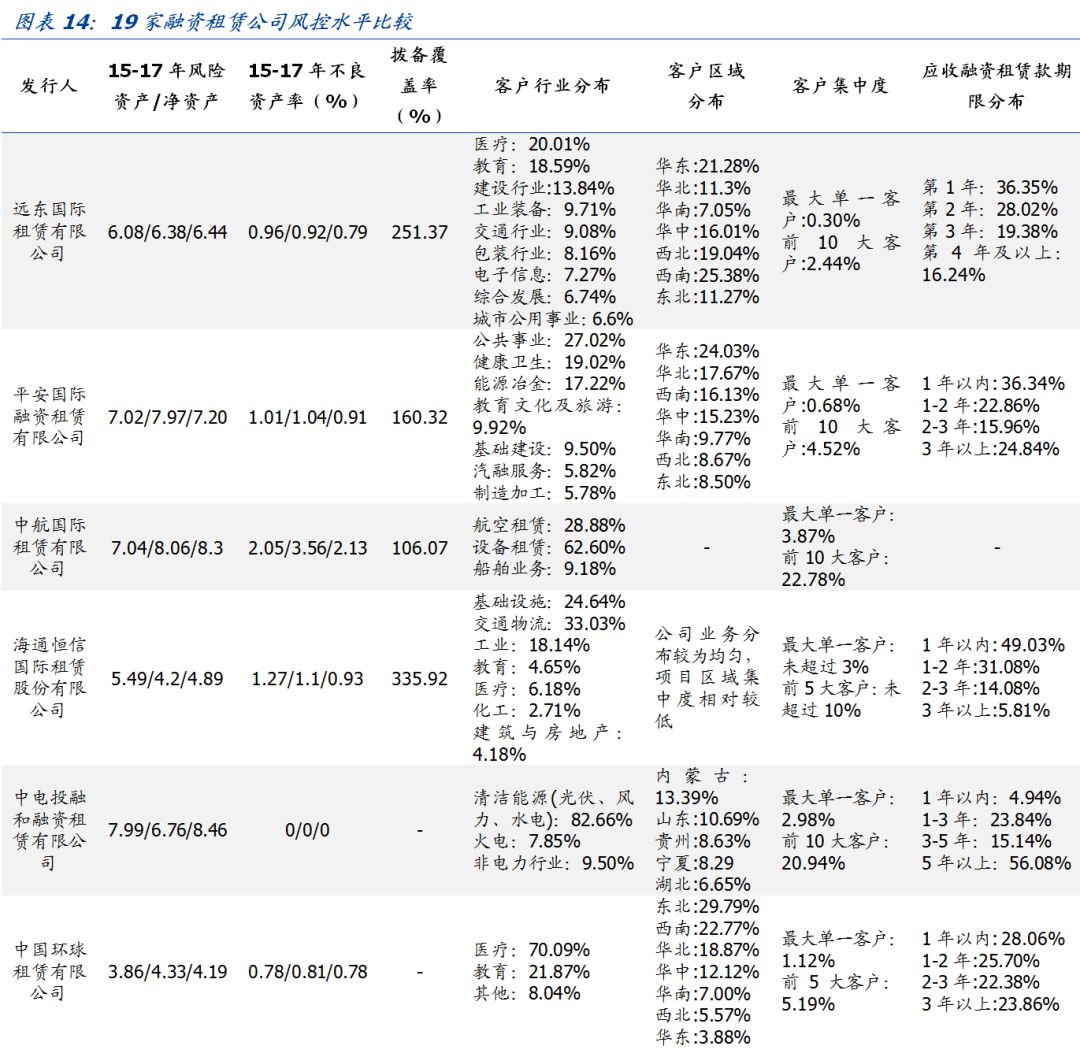

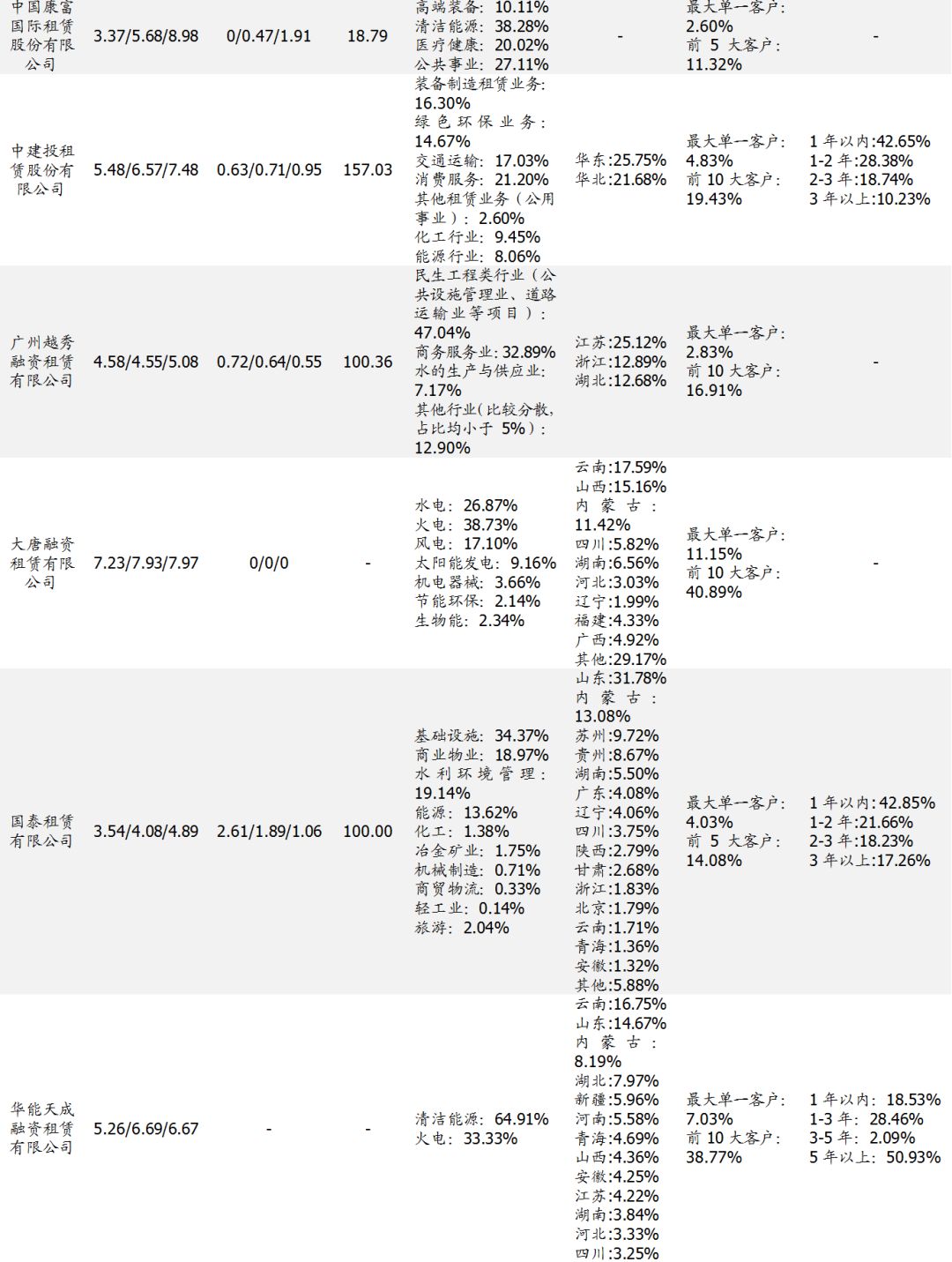

风控:杠杆倍数抬升,风险拨备弱于金租公司,客户分布依托股东背景 从杠杆倍数看,康富租赁、中电投租赁和中航租赁17年风险资产/净资产超过8倍,大唐租赁、中建投租赁、平安租赁和狮桥租赁17年风险资产/净资产超过7倍。其中,狮桥租赁、康富租赁和中建投租赁杠杆倍数上升较快,反映其业务扩张步伐较快。海通恒信租赁、国泰租赁、环球租赁和国药控股租赁17年风险资产/净资产低于5倍。 从不良资产率看,过剩产能行业、中小民企客户比重较高的融资租赁公司不良率较高。中信富通租赁、悦达租赁、中航租赁和康富租赁不良率较高。其中,中航租赁不良资产主要集中在钢铁、光伏、机械设备行业;康富租赁不良资产集中在清洁能源行业,部分企业因光伏发电补贴款未到位而资金链紧张;中信富通租赁出现逾期的承租人均为民营制造业企业;悦达租赁客户主要定位于政府平台、国企子公司和大型民企,部分客户资质较弱。 融资租赁公司拨备覆盖率整体上低于金融租赁公司,半数公司17年拨备覆盖率在100%-200%之间,不良资产安全垫较薄。其中,康富租赁仅为18.79%,国泰租赁、越秀租赁和中航租赁在100%左右。 从客户行业分布看,融资租赁公司的客户与控股股东背景紧密相关。比如航空工业旗下的中航租赁业务集中于航空设备租赁,电力系统的中电投租赁、大唐租赁和华能天成租赁客户主要集中在清洁能源和发电行业,国资背景的越秀租赁和国泰租赁的基建行业占比相对较高。而远东租赁和环球租赁医疗和教育行业占比较高。 从客户集中度看,融资租赁公司客户整体相对分散。中航租赁、中电投租赁、大唐租赁和华能天成租赁由于航空和电力行业集中度较高,前10大客户占比超过20%,光大幸福租赁客户集中在基建和公用事业,前10大客户占比达47.36%。

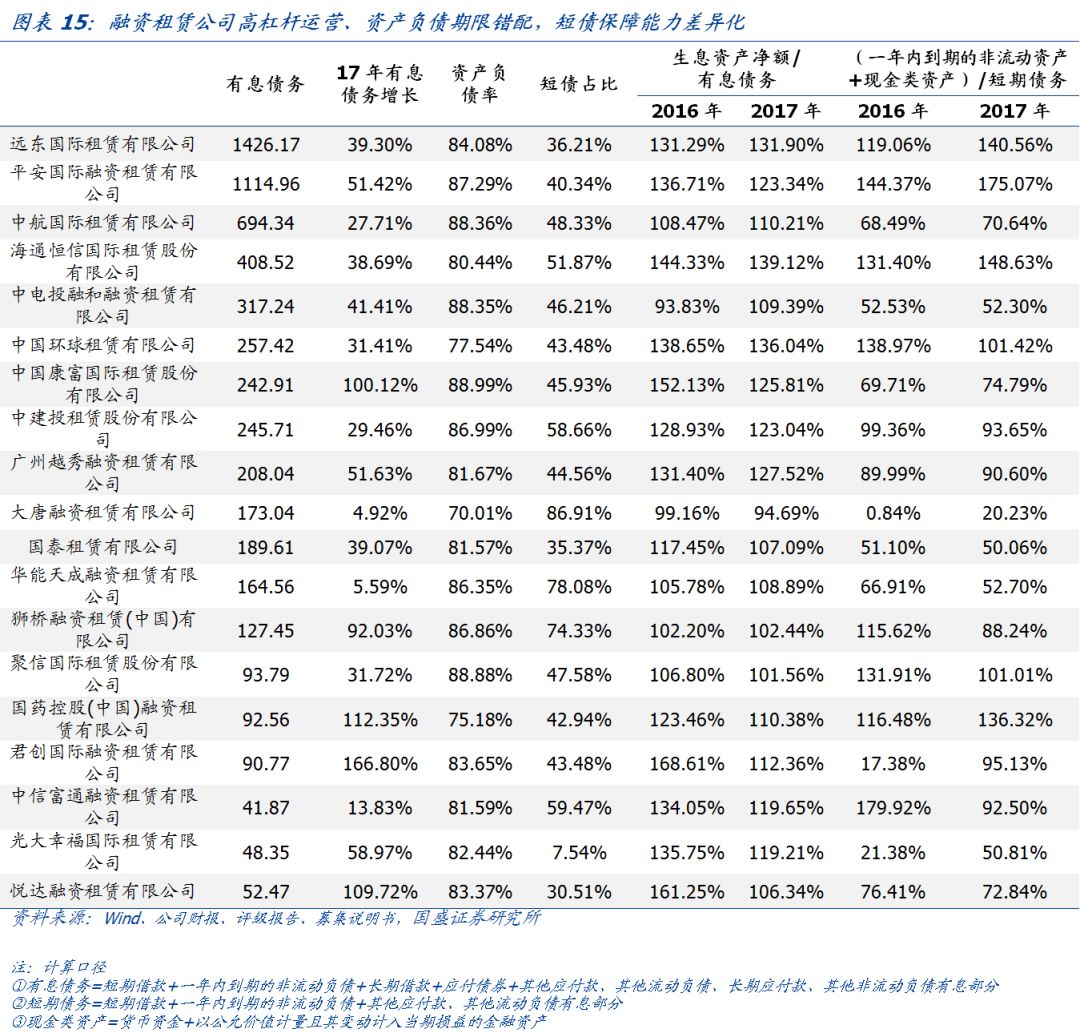

资金链:高杠杆运营、资产负债期限错配,短债保障能力差异化 从负债水平看,大多数融资租赁公司资产负债率在80%-90%区间。其中,康富租赁、聚信租赁、中航租赁和中电投租赁17年资产负债率超过88%,环球租赁、国药控股租赁和大唐租赁17年资产负债率低于80%。2017年,君创租赁、国药控股租赁、悦达租赁、康富租赁和狮桥租赁有息债务增长较快。 从资金匹配情况看,融资租赁公司普遍存在资产负债期限错配问题,短债占比和短债保障能力差异明显。2017年,大唐租赁(86.91%)、华能天成租赁(78.08%)、狮桥租赁(74.33%)短债占比均超过70%。与之对应的,大唐租赁17年(一年内到期的非流动资产+现金类资产)/短期债务仅为20.23%,华能天成租赁17年该比率为52.7%,短期偿债压力较大。规模较大的公司中,远东租赁、平安租赁和海通恒信租赁短债保障能力较强。

小结: 我们从股东背景、盈利能力、风控水平和资金链四个维度综合考量,将19家内资和外资租赁公司划分为三个梯队: 第一梯队是平安租赁、远东租赁、中航租赁、越秀租赁和海通恒信租赁。远东租赁、平安租赁和海通恒信总资产和利润规模较大,盈利能力稳健,营收保持较高增速,净资产收益率稳中有升,租赁短债保障能力较强。中航租赁股东背景强大,核心业务是航空设备租赁,专业性较强,业务较为稳定。越秀租赁拥有广州国资背景,基建和公用事业占比较高,近年来业务快速发展,17年净利润增长超过50%。 第二梯队是环球租赁、中电投租赁中建投租赁、大唐租赁、国泰租赁、华能天成租赁和国药控股租赁。其中,环球租赁行业集中于医疗和教育,客户现金流较好,公司净资产收益率较高。中电投租赁、大唐租赁和华能天成租赁行业集中在清洁能源和电力,承租方主要为集团内部客户,客户资质较好,净利润稳步增长。15年成立的国药控股租赁规模较小,17年风险资产/净资产低于5倍,业务扩张较快,行业集中于医疗和科教文旅,现金流较好,未来业务发展空间较大。 第三梯队是狮桥租赁、康富租赁、聚信租赁、君创租赁、中信富通租赁、光大幸福租赁和悦达租赁。其中,狮桥租赁业务扩张步伐较快,营收增速快,17年有息债务同比增长92%,融资成本和融资租赁资产收息率双高,租赁资产主要为重型卡车,客户以制造业中小民企为主,客户资质较弱。中信富通租赁、光大幸福租赁和悦达租赁规模较小,抗风险能力较弱,且净资产收益率均较低,其中悦达租赁和中信富通租赁融资成本较高,客户质量偏弱,不良率攀升。 |