投资回收期研究专题

关键词: 现金流,投资回收期

投资回收期即项目承租人作为投资者投资实体项目这一经济活动所能够产生的投资回报时限。

一、累计净现金流量与投资回收期的关系

在融资租赁的收益测算过程中,一般我们计算收益率习惯使用 IRR 这一具有资金时间价值的指标来计算出租人的收益,只有少数租赁公司会采用投资回收期作为辅助指标来衡量资金收益、资金回报效益;但如果我们继续向下穿透租赁业务收益来源的时候,势必考虑租赁业务的第一还款来源:即项目承租人作为投资者投资实体项目这一经济活动所能够产生的投资回报。只有承租人实现有效的投资收益,融资租赁公司的收益率才不是空中楼阁。当然,这是项目融资的套路,如果租赁物只是幌子,只认高信用主体王道,那此种情况则不在本次专题探讨的范围之内。如上,对承租人而言这一非常重要的指标就是:投资回收期。当然计算出租人和承租人收益关系、收益匹配的方法还有很多,以后会在本专题的其他文章中捎带提及并分析。本专题仅重点从实务角度关注:投资回收期 。

(一)关于投资回收期

所谓投资投资回收期,说白点即是:投资者(承租人或者出租人)投资一个项目的本金,通过一段时间的运营并实现收益后,可以收回最初的时候投资的本金,所需要的时间期限,这是投资回收期的基本概念。投资回收期进一步细分又分为:静态投资回收期和动态投资回收期。

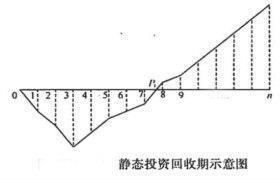

1.静态投资回收期

静态投资回收期是在各种报告中比较常用的指标。

举一个实例来说: 贵州一项目拟投资1.42亿元开发一个农产品深加工项目,经过测算产成品每年净利润为11842.49万元。投资建设期为1年,在不考虑资金时间价值的情况下(不计算1.42亿元的利息),投产后约1.2年即可收回投资,所以静态总投资期约为2.2年。

但是会有人问既然静态投资回收期不考虑资金的时间价值,参考意义不大,那为何做投资测算时还会算这个数?

一方面,静态回收期是有一定意义的,比如:静态投资回收期可以与行业或部门的基准投资回收期进行比较,若小于或等于行业或部门的基准投资回收期,则认为项目是可以考虑接受的,否则不可行。

静态投资回收期的优点是能够直观地反映原始总投资的返本期限,便于理解,计算也比较简单,可以直接利用回收期之前的净现金流量信息,也有助于对技术上更新较快的项目进行评价。

当然缺点是没有考虑资金时间价值因素和回收期满后继续发生的现金流量,不能正确反映投资方式不同对项目的影响。只有静态投资回收期指标小于或等于基准投资回收期的投资项目才具有财务可行性。

另一方面,投资达到预期收益这一目标并不是一定会实现,在不考虑投资者自己的资金成本,只求最后得到的本金还是当初的投资的本金时,是投资者最基本甚至是能够接受的最低限度。静态投资回收期符合上述最基本的预期。

静态投资回收期的计算公式:

(1) 未来每年现金净流量相等时 静态回收期=原始投资额/每年现金净流量

(2)未来每年现金净流量不相等时 把未来每年的现金净流量逐年加总,根据累计现金流量来确定回收期。

静态投资回收期=收回原始投资的整数年+收回原始投资的小数年

2.动态投资回收期

静态投资回收期的有优点是能够很好的反应原始总投资的返本期限,便于理解,但是它没有考虑资金时间价值因素和回收期满后继续发生的现金流量,不能正确反映投资方式不同对项目的影响。2.动态投资回收期

(二)关于累计净现金流

1.把净现金流量逐个时期地累加起来,累加你要计算的那年完毕即可得到当年的累计净现金流量。

2.净现值=净现金流量除以(1+10%)^t 所得到的值。是否可行要看项目的投资收益率是否大于等于标准投资收益率。

将各年净现金流量用折现率折算为现值,然后累加即为累计净现金流量。P=F(P/F,i,n)

(三)投资回收期的作用

衡量租赁期限的基础指标之一 如果项目静态投资都要8年,那么在设计融资租赁方案的时候你给他的租赁期为3年,如果没有较高的首付比例,那么承租人就会出现期限错配的问题,期限错位意味着风险的放大。

三、如何用Excel计算净现金流量等现金流指标

(一)折现率与现值 现值:所有财务问题几乎首先聚焦于寻找一段时间内一组现金收入的现值。现金收入是确定或者不确定的。若在未来时点t上有一笔预期为CFt,则其现值为CFt/(1+R)^t。 机会成本:不是实际发生的成本,而是指在选择投资项目是必须放弃的投资其他项目所能带来的收益。机会成本经常融入到折现率、资本成本、利率等概念中。 例: 我们在对一项投资进行估值,该投资保证我们今年年底及接下来4年,每年有100元的收入。此时如果一家银行对一个五年期存款年利率是10%,那么这个10%就是该投资项目的机会成本。可以选该机会成本作为折现率,通过现金流折现来计算该项目投资的价值。 如图,有三种方式可以得出379.08元现值(pv)即该投资的今天的价值。 分别 (1)求和单元格C5到C9。C5=B5/(1+B2) ^A5. 其中“^”为幂指数 (2)直接运用excel中的npv函数 (3)运用excel中pv函数。注,pv函数对正的现金流量返回的是一个负值,为了防止该现象的发生,在计算中已经将现金流变成负值(即-100) 二、函数pv和npv的区别: Npv函数可以计算任何现金流量序列,而pv函数只能出来恒定的现金流,如图 三、净现值 假设以上举例中该项资产已500元出售,显然价格太高,因为按10%的年机会成本,它只值379.08元。这就是净现值(npv)概念的应用。 其中,CF0是今天的现金流量,CFt是在时间t投资的现金流量。 NPV表示财富增量,即购买该系列现金流的增值。如果我们用250元(如上图)购买每笔为100元共5笔的现金流,那么你得到129.08元的今天的财富。

四、融资租赁业务实践中的应用

某公司拟收购一个比较干净的分布式光伏项目公司,该项目公司对外无投资,无其他或有负债等情况。 现金流分析: 此类公司属于现金流和价值比较稳定公司,其每月的收入比较稳定。 该项目公司与某用电企业签署了 EMC 协议,每个月多余的电量通过自发自用余电上网的模式获取分布式能源补贴。 那么这个公司的现金流就比较好确定,我们使用 Excel 来设计一个基础的模型,如下表: