首页 > 金融业务操作 > 地方平台 金融业务操作地方平台

一图了解地方债

- 地方平台

- 2016-02-09

地方债,可能大多数人都觉得和日常生活没有多大关系,但实际上地方债的发展和演变深切地反映了最近10年来经济发展的困局,地方债相关政策的变化对理解当前和未来经济都有着重要前瞻作用。

地方债发行可以追溯到建国初期。为恢复战后经济,于1950年发行东北生产建设折实公债、1959至1961年发行地方经济建设公债。其后,直到2009年,才正式恢复发行地方债。 2009年地方债登上历史的舞台以来,在不同历史阶段扮演着不同的角色,并发挥了降成本、防风险、稳增长等重要的作用。近年来,地方债发行保持了较快的增长,其规模也迅速膨胀,截至2020年末,地方债存量为26.02万亿元,是第一大券种。下面本文主要就2009年恢复地方债券发行之后至今数十年间,地方债的演进中几个关键时点的客观背景进行梳理。

一、地方债重启:2009年金融危机的冲击

1.金融危机导致经济下滑,出台逆周期调节政策。受2007年金融危机的影响,作为经济增长重要动力之一的出口需求迅速下滑,经济面临通缩的风险。为了应对这种危局,于2008年11月推出了扩大内需、促进经济平稳较快增长的十项措施,初步计划到2010年底投资约4万亿元。其后,不断完善和充实逆周期调节政策,逐步形成应对金融危机的一揽子计划。

2.为弥补财政缺口重启地方债券发行。逆周期调节政策的推进和落实需要大量资金,2008年全国财政收入增速较往年出现明显下滑,财政减收增支矛盾突出,并且按照当时财政事权和支出责任的划分,地方按惯例有更大的支出责任,压力也更大。为了破解地方融资难题,2009年3月,同意发行2000亿元地方债券。这是自1961年以来,首次放开地方债券发行。不过此次地方债券发行采取“代发代还”模式,即不仅由财政部代发,也要由财政部代为办理偿还手续,反映了对地方发行债券仍保持谨慎的态度。其后,“自发代还”模式于 2013年新增江苏、山东两省试点,地方发债限制逐步放开。

二、地方债全面放开发行:2014年前后的经济困局

2014年对地方债而言是里程碑式的一年,这一年,第十二届人大常委会十次会议决定修改《预算法》,这是首次赋予地方较为广泛的举债权。而理解这一重要改革需要从2014年前后的经济困局说起:

1.地方债务快速积累。虽然地方债券早在2009年便开始发行,但截至2014年底,地方债券发行限制多,发行量小,对地方庞大的财政支出而言可谓是杯水车薪。地方积累了大量预算外债务,其主要通过成立融资平台来完成融资。截至2013年6月底,负有偿还责任的债务有10.89万亿元,这还不包括地方隐性债务。

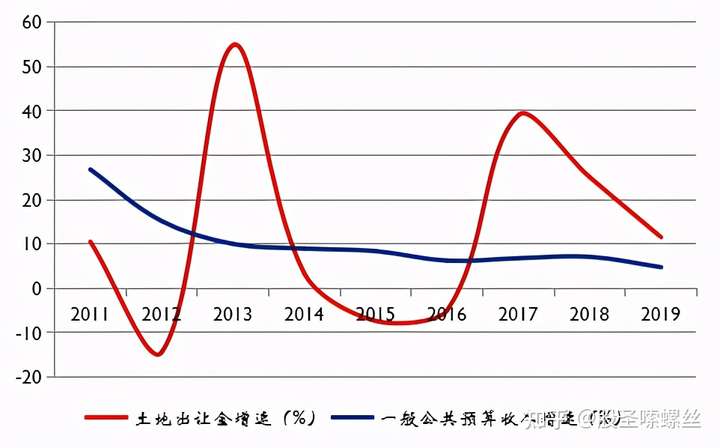

2.房地产库存高企,地方财政收入下滑。2010年后,现房库存持续上升,并且有持续增长的趋势。在房地产库存上升的同时,2015年土地购置费用增长停滞,库存的高企已经影响到房企拿地的意愿。

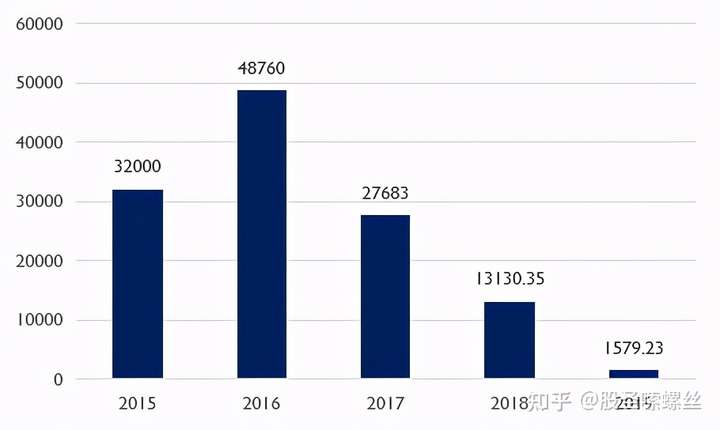

而土地出让金又是地方性基金收入的主要来源,占比80%左右,也是最有弹性的一块收入,对地方财政有重要的意义。不过由图6可以看出,2015年,土地出让金已负增长,加上地方一般公共预算小幅下滑,地方财政压力可见一斑。

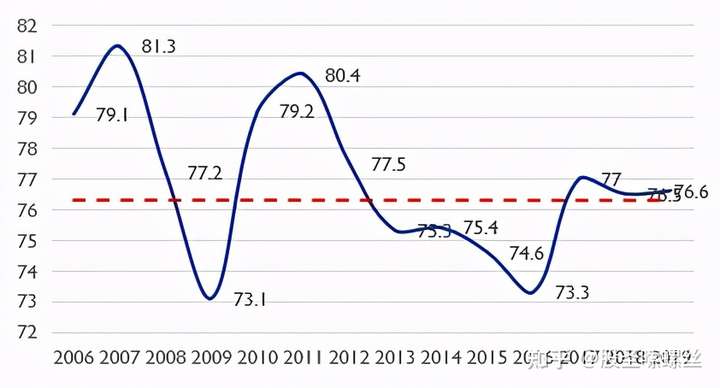

3.产能过剩,宏观杠杆率高企。经济最为核心的工业部门也是困难重重,自2013年以来整体上处于产能过剩状态,2015年产能过剩接近2009金融危机影响最严重的时候。

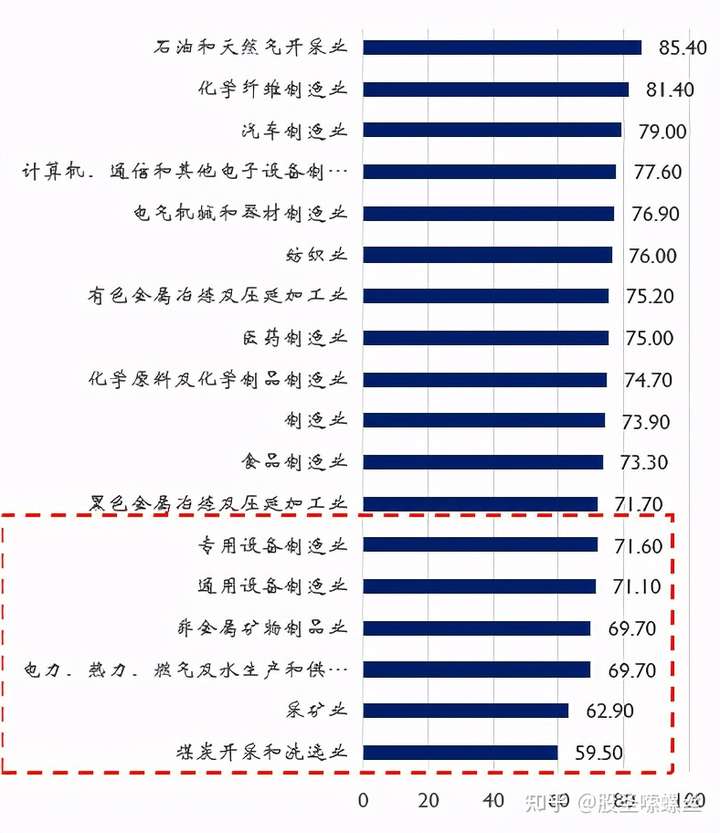

由2016年分行业产能利用率看,采矿业、煤炭开采和洗选业等重点行业产能严重过剩。

非金融企业宏观杠杆率攀升,2012至2015年末上涨约30个百分点,债务风险积聚。

在上述背景下,地方债改革的快速推进也是情有可原。在放开地方债发行后的头三年,地方债最主要的工作也是对地方非债券形式的存量债务进行置换。截至2018年底,通过置换债务约12万亿,累计节约利息约1.7万亿元。

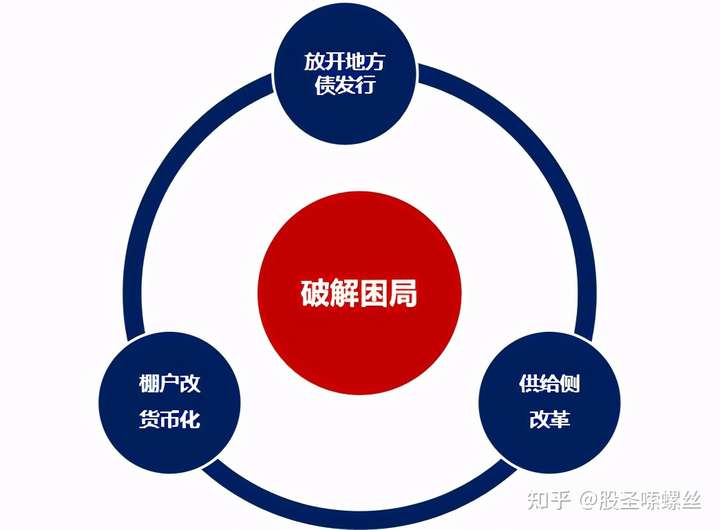

当然通过回顾可以发现,地方债改革只是应对经济困境的一个方面,至少还有针对房地产市场的棚户改货币化以及工业部门的供给侧改革这两方面的政策措施。

三、地方债战略收缩期:2020年疫情后

2020年又是一个关键的节点,2021年地方债新增额度4.47万亿,首次增速为负,可以预见未来地方债增速将难以再现高速增长,这是由内外部经济环境和自身情况决定的,疫情只是加速了这一时间节点的到来。

当前,地方债务风险整体仍可控。2020年底地方债务率约100%,该数值在2018年为77%,2019年为82.9%,若地方债继续高速增长,未来几年内,地方债负债率可能将超过100-120%国际警戒区间。不过部分地区的情况不容乐观,这也是未来需要重点关注的地方。

因此,控制地方债增速的关键还是在于防范化解债务金融风险,同时财政部关于加强预算绩效管理和严禁新增隐性债务的目的也都在于此。2020年,地方债创新在于允许用地方债合理补充中小银行资本金,防范化解中小银行金融风险。同样,地方债改革创新只是政策体系中的一环,近期快速推进的基础设施REITs也是其中重要的一环。

下一篇:地方债务视角下的银行业风控之道